�_������(w��)�������̺Ͳ��E ��˾����(w��)������Ҫ�ṩ�IJ���

�l(f��)؛���c���V�|ʡ������

�l(f��)���r�g��2024-11-14

�l(f��)؛���c���V�|ʡ������

�l(f��)���r�g��2024-11-14

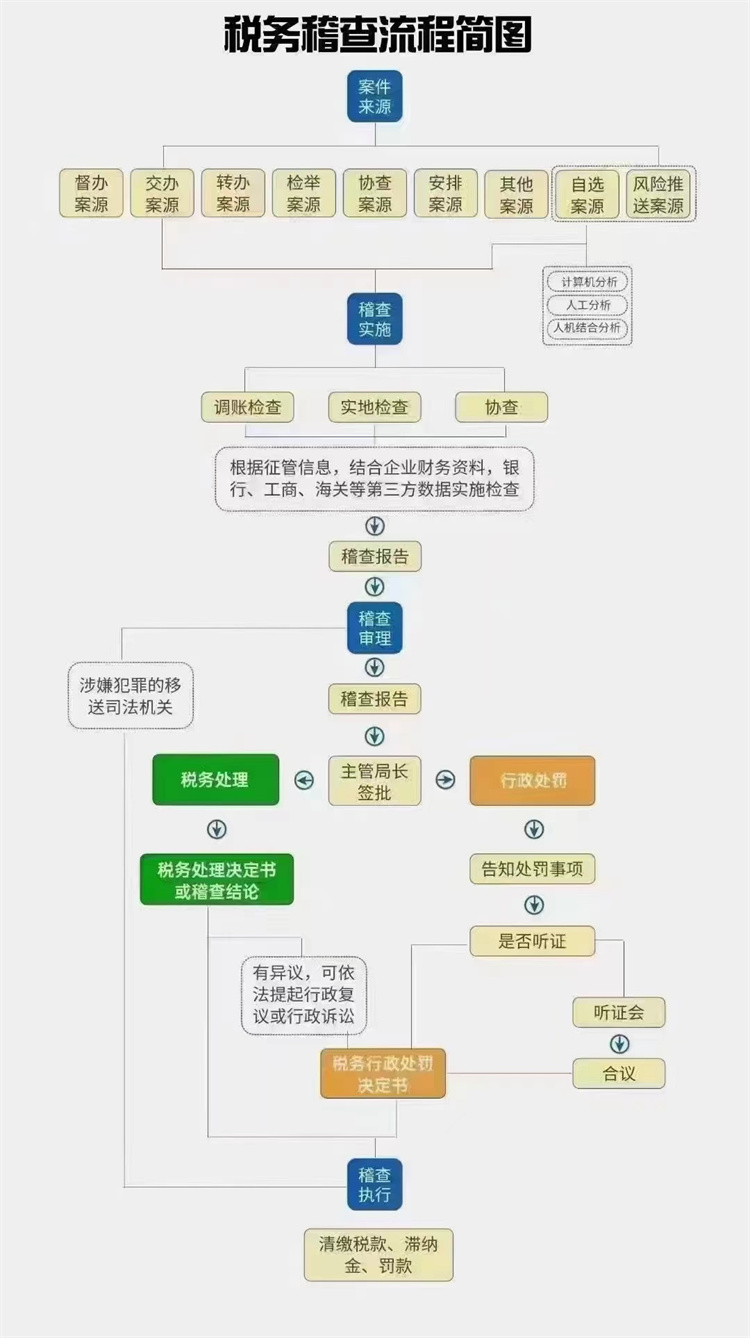

����(w��)���錦��Ĵ_��������(w��)���錦��һ�㑪(y��ng)��ͨ�^����3�N�����a(ch��n)����ͨ�^���Ӌ��C�x������ϵ�y(t��ng)�Y�x,������(j��)����Ӌ��,���������ܑ���(sh��)��һ�������Y�x�����S�C����x����(j��)�����e��,�����P(gu��n)���T�D(zhu��n)�k,���ϼ����k�����_��,��

����(w��)���錦�������������(w��)���錦����,����(j��ng)������������������֮һ�ģ���(y��ng)��������̎��͵��,���ӱ��UǷ��,���_ȡ�����˶��������͞�{����,�����U�x��(w��)�˷Ƿ��ṩ�y���~��,���l(f��)Ʊ���C��������������,����(d��o)�¶�����ʧ��,���o�����`���О飬���Dz��a���~��5000Ԫ��2�fԪ���ϵ�,��˽��ӡ��,�����졢���u,���Ƿ����_,��̓�_�l(f��)Ʊ���Ƿ��y��,���]��,���\ݔ���ߴ�ſհװl(f��)Ʊ������,��˽�������l(f��)Ʊ�O(ji��n)���ºͰl(f��)Ʊ���Ό���Ʒ��,������(w��)�C�P(gu��n)�J����Ҫ������̎���������Ρ�

���ڶ���(w��)�����(n��i)��

���ڶ���(w��)�������Ҫ��(n��i)�ݰ������ׂ����棺

1. ؛���Y��z��

�鿴��˾�Ƿ���ڹ��D(zhu��n)˽����˽�D(zhu��n)�����О�,���Դ_�J��˾�Ƿ��[���^�������U��,��

2. ��؛�z��

����(w��)�C�P(gu��n)���z�鹫˾���~�͑{�C���������(w��)�C�P(gu��n)����˾ֻ�ǿ����~�͑{�C,�ǿ��ܲ��Ǻ܇���,��

3. ��(y��ng)���~��z��

�������������(y��ng)���~������N�������80%,����(w��)�C�P(gu��n)�͕��΄�(w��)��˾����̓�_�l(f��)Ʊ����̓�гɱ�����r,��

4. ������(y��ng)�տ�z��

����ɖ|�Ĺ�˾���X����һ������߀δ�w߀,����(w��)�C�P(gu��n)�͕��J�鹫˾�]�а��շּt�U�{����,��Ҫ��˾�k���a��,��

5. �����Y���z��

�����Y����Ҫ�w�F(xi��n)�ڹə�(qu��n)�D(zhu��n)�О�,�����˾����0Ԫ�ə�(qu��n)�D(zhu��n),��Ҫ���cע��һ�¡�

6. �����˶��z��

����(w��)������P(gu��n)ע����(w��)�YӍ�Ļ��һ�������^������صط�����(w��)�ֲ�̎�Ķ����_ȡ�����˶����~����,��������ǰҪ����Ҏ(gu��)��������Լ��Ƿ�����˶��l��,һ��Ҫ�猍���,��

7. ���뷽��z��

��Ҫ�Dz��~�Ƿ���ȫ���뎤,��������������Ƿ����ԓ�_�Ԟ������δ���~��

8. �ɱ�����z��

��Ҫ�DZ��X�Y(ji��)�D(zhu��n)�c�����Ƿ���ƥ��,�Ƿ���ڽY(ji��)�D(zhu��n)�Ġ�r,��

9. �M�÷���z��

��Ҫ��Ӌ���Ŀ�Ƿ����Ҏ(gu��)��,�Ƿ��ܶ�����r����(�������c���Y���P(gu��n)���Ŀ);֧�������Ƿ����_(�������c�����M�Ŀ���P(gu��n));���H�ۜp�Ŀ�ܷ�Ӌ�����_(�����ǿ���M�Ŀ) ,��

10. �U������z��

����Ҫ�ˌ���Ҫ���N��,߀������һЩС���N�ѽ�(j��ng)��Ҏ(gu��)���U�{,�緿�a(ch��n)����܇��ʹ�ö�,��ӡ����,������ʹ�ö��ȡ�

11. ��ͬ�z��

����(w��)������鿴��I(y��)��ӆ�ĺ�ͬ�ľ��w��(n��i)��,������I(y��)���H��(j��ng)�I������������l(f��),���鿴�Ƿ���ڮ����Ľ�����r��

12. �l(f��)Ʊ�z��

����(w��)������鿴�N�۷��_�ߵİl(f��)Ʊ�Ƿ������I(y��)��(j��ng)�I������(n��i)�I(y��)��(w��),��ُ�I����ȡ�İl(f��)Ʊ�Ƿ�����I(y��)�ճ���(j��ng)�I����,��

13. ��������I(y��)�z��

����(w��)�������ԃ�����ε��~����ُ�I�����N�۷�ᘌ�ͬһ�P�������~�Ľ�(j��ng)���I(y��)��(w��)��(n��i)���Ƿ�һ��,��

14. �Y�����z��

�ԽY(ji��)�㷽ʽ����l(f��)�c,����ԃ�y�п����F(xi��n)��������Ƿ���ڟo�挍�Y����,�������Y�������,��������Լ��p�����Y������һ�µ���r,��

����(w��)��������c��Ҫ�������ׂ����棺

�l(f��)Ʊ���}�����Ҷ���(w��)�����ڻ����зdz���ҕ�l(f��)Ʊ�ġ����顱���},��Ҫ����I(y��)���_Ʊ����_��������һ�¡�,�����Y����,���l(f��)Ʊ������ͬ����y(t��ng)һ,���@Ҫ����I(y��)�ӏ���(n��i)�������Ϳ���,��Ҏ(gu��)����؛�M�����̣������~������,���κ�̓�_,��̓��(g��u)�ɱ����О鶼�������R�P�������؟(z��)�Ρ�

��ؓ�ʮ�����������ϵ�y(t��ng)����ؓ�ʱO(ji��n)�ظ������,���oՓ���^��߀���^�Ͷ���������(w��)���P(gu��n)ע,����I(y��)��ֵ����ؓ����ƫ�ͣ�������I(y��)���ö�ؕ�I�ʮ���ƫ��,�������ܳɞ鶐��(w��)��������c,��

�[�m���룺��I(y��)����˽��,���š�֧��������ȡ؛����[�ز�������,������ڴ��~�տ��t�t���_�l(f��)Ʊ,����o�͑����_�l(f��)Ʊ����r�����Ƕ���(w��)��������c,��

̓�гɱ��������I(y��)����̓�гɱ����О�,����̓���˹��M��̓��(g��u)�M�õ�,��Ҳ���ɞ鶐��(w��)��������c,��

������������I(y��)���͵�ؔ��(w��)��픵(sh��)��(j��)�c���H��r��������������������������~�c��I(y��)���ö������е��������~�г���,���Լ�ͬ�ИI(y��)�������ƫ�͵���r,������������(w��)�C�P(gu��n)���P(gu��n)ע��

���Ճ�(y��u)�����ߞE�ã�һЩ��I(y��)���ܕ��E�Ç��ҽo��Ķ��Ճ�(y��u)������,�������ö����ݵ�,�����ꖺ�ͬ�����P(gu��n)(li��n)�����Ӷ��О飬�@Щ���Ƕ���(w��)��������c,��

�籣�U�{���籣�ѽ�(j��ng)�붐,�������o�T�����籣�Ć��}������������,����I(y��)�Ƿr���~��T���U�{�籣Ҳ�ɞ鶐��(w��)��������c֮һ,��

�������ώׂ������⣬����(w��)����߀�����P(gu��n)ע��I(y��)�������涐�О�,������I(y��)��؛�^��,���������ڬF(xi��n)������ͨ�^�����~�����ס�ͬһ��λ�T��ͬ�r���ڹ��Yн�������c�ڄ�(w��)������î�������r,����Ҫע�����,������(w��)��������c�����ǹ̶��ģ����Ǹ���(j��)����(w��)�C�P(gu��n)�Ĺ���Ӌ������I(y��)�ľ��w��r����,��

������I(y��)����(w��)������ĽY(ji��)�� �_������(w��)������I(y��)��Ҫ�˽���Щ

������I(y��)����(w��)������ĽY(ji��)�� �_������(w��)������I(y��)��Ҫ�˽���Щ

���h

���A����(w��)������ô�k ���﹫˾����(w��)������Ҫ�˽���Щ

���A����(w��)������ô�k ���﹫˾����(w��)������Ҫ�˽���Щ

���h

����(w��)���鸣�﹫˾��Q���� ��������(w��)������I(y��)��Ҫ�ṩ�IJ���

����(w��)���鸣�﹫˾��Q���� ��������(w��)������I(y��)��Ҫ�ṩ�IJ���

���h

��ɽ����(w��)����ԭ�� ���A��I(y��)����(w��)�����涐���y���}̎��

��ɽ����(w��)����ԭ�� ���A��I(y��)����(w��)�����涐���y���}̎��

���h

�_������(w��)�����Q���� ����(w��)�����_����˾��Ҫ�ṩ�IJ���

�_������(w��)�����Q���� ����(w��)�����_����˾��Ҫ�ṩ�IJ���

���h