羅湖稅務(wù)稽查解鎖方案 南山稅務(wù)稽查企業(yè)需要了解那些

發(fā)貨地點(diǎn):廣東省深圳市

發(fā)布時(shí)間:2024-11-19

發(fā)貨地點(diǎn):廣東省深圳市

發(fā)布時(shí)間:2024-11-19

公司成立幾年會(huì)被稅務(wù)稽查

稅務(wù)稽查并不是按照公司成立的年限來(lái)隨機(jī)進(jìn)行的,,而是根據(jù)多種因素進(jìn)行的,。以下是根據(jù)搜索結(jié)果整理的相關(guān)信息:

稅務(wù)稽查的原因

被抽查:稅務(wù)稽查的對(duì)象來(lái)源于一個(gè)“數(shù)據(jù)庫(kù)”,在有稅務(wù)稽查任務(wù)的時(shí)候,,會(huì)從數(shù)據(jù)庫(kù)里進(jìn)行抽樣,,形式類似搖號(hào),抽獎(jiǎng),。因此,,無(wú)論企業(yè)多老實(shí),多規(guī)矩,,都有可能被抽中,。

被舉報(bào):非常多案件均來(lái)源于“被舉報(bào)”。如果企業(yè)存在涉稅數(shù)據(jù)異常,,或者與其他公司的業(yè)務(wù)往來(lái)存在問(wèn)題,,可能會(huì)被其他行政機(jī)關(guān)轉(zhuǎn)辦,交辦等形式關(guān)聯(lián)到的稅務(wù)稽查,。

被分析:稅局系統(tǒng)對(duì)企業(yè)涉稅數(shù)據(jù)進(jìn)行分析,,會(huì)得出一個(gè)企業(yè)經(jīng)營(yíng)異常的判斷,這類企業(yè)被稽查的概率就非常高了,。

被關(guān)聯(lián):如果企業(yè)與其他被查到偷稅漏稅等財(cái)務(wù)問(wèn)題的公司有業(yè)務(wù)往來(lái),,那么該企業(yè)也可能受到稅務(wù)稽查。

稅務(wù)稽查的時(shí)間范圍

稅務(wù)稽查實(shí)務(wù)中,,稅務(wù)局對(duì)企業(yè)進(jìn)行稅務(wù)稽查時(shí),,最初確定的檢查期間通常會(huì)設(shè)定在3年以內(nèi)。但是會(huì)根據(jù)具體情況延長(zhǎng)檢查期間,,總的來(lái)說(shuō),,稅務(wù)機(jī)關(guān)翻舊賬,有3年、5年,、無(wú)限期的三種情況,。

如何應(yīng)對(duì)稅務(wù)稽查

如果公司被稅務(wù)稽查,可以采取以下步驟進(jìn)行處理:

了解案情:第一時(shí)間了解案情,,重新組織資料,,代理企業(yè)與稅務(wù)單位溝通,達(dá)到較小補(bǔ)稅金額,,針對(duì)涉稅意見(jiàn)進(jìn)行溝通從而最終達(dá)到減少罰款的目的,。

提供資料:公司提供稅務(wù)異常現(xiàn)象的情況說(shuō)明以及解除稅務(wù)非正常的正當(dāng)理由,;去辦稅大廳提交申請(qǐng)材料,。

配合調(diào)查:有關(guān)部門調(diào)查核實(shí)有關(guān)狀況。納稅人進(jìn)行補(bǔ)充申報(bào),、補(bǔ)繳稅款,、滯納金、罰款,。

解除非正常狀態(tài):辦稅大廳依據(jù)管理部門反饋的情況,,在納稅人補(bǔ)充申報(bào)、補(bǔ)繳稅款,、滯納金,、罰款后,解除納稅人非正常狀態(tài),。

恢復(fù)正常營(yíng)業(yè)狀態(tài)或辦理注銷手續(xù):對(duì)已解除非正常納稅人的企業(yè),,可以恢復(fù)正常營(yíng)業(yè)狀態(tài),也可以辦理公司注銷手續(xù),。

結(jié)論

綜上所述,,稅務(wù)稽查并不是按照公司成立的年限來(lái)隨機(jī)進(jìn)行的,而是根據(jù)企業(yè)的稅務(wù)狀況,、舉報(bào)投訴等多種因素進(jìn)行的,。一般來(lái)說(shuō),稅務(wù)機(jī)關(guān)會(huì)對(duì)企業(yè)進(jìn)行3年以內(nèi)的稅務(wù)稽查,,但具體情況可能會(huì)根據(jù)實(shí)際需要進(jìn)行延長(zhǎng)。如果企業(yè)不幸被稅務(wù)機(jī)關(guān)選中進(jìn)行稽查,,應(yīng)積極配合調(diào)查,,并及時(shí)尋求專業(yè)的財(cái)稅服務(wù)公司的幫助。

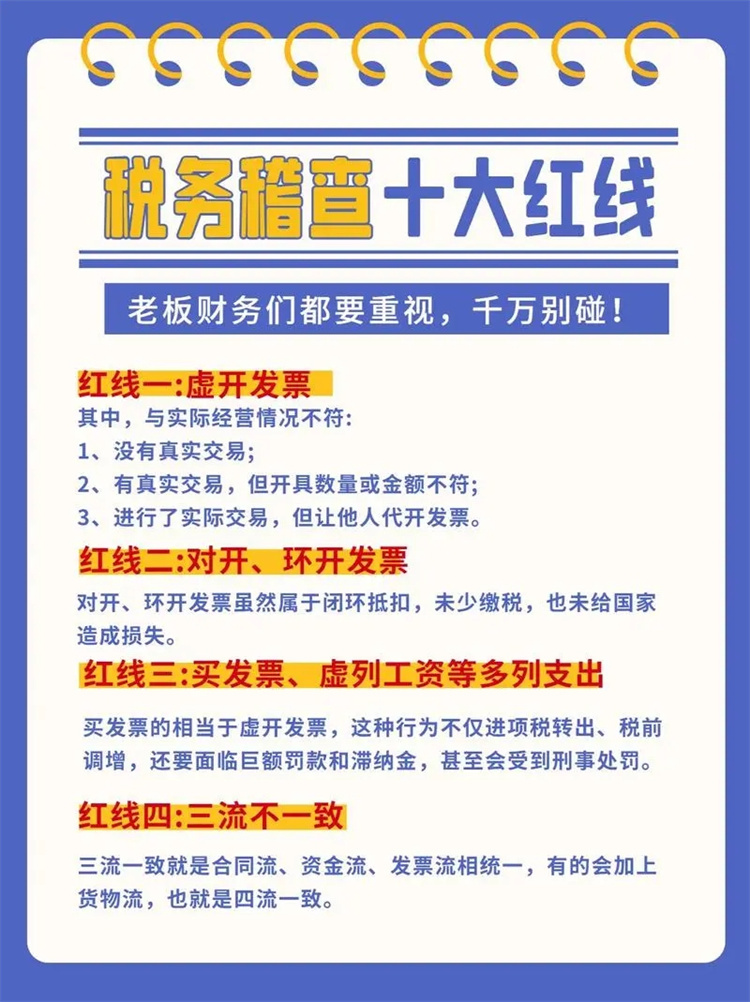

稅務(wù)稽查的十大紅線主要包括:

虛開(kāi)發(fā)票:這包括沒(méi)有真實(shí)交易而開(kāi)具發(fā)票,,有真實(shí)交易但開(kāi)具數(shù)量或金額不符,,以及讓他人代開(kāi)發(fā)票。接受虛開(kāi)的發(fā)票也屬于虛開(kāi)發(fā)票,。

對(duì)開(kāi),、環(huán)開(kāi)發(fā)票:這種發(fā)票雖然屬于閉環(huán)抵扣,,未少繳稅,也未給國(guó)家造成損失,,但由于它是基于沒(méi)有真實(shí)業(yè)務(wù)的情況下開(kāi)具的,,所以同樣會(huì)面臨處罰。

三流或四流不一致:資金流,、發(fā)票流,、貨物流(有的還會(huì)加上合同流)應(yīng)該相統(tǒng)一,即所謂的三流或四流一致,。如果不一致,,很可能被稅務(wù)機(jī)關(guān)判定為“虛開(kāi)發(fā)票”。

隱匿收入:通過(guò)公轉(zhuǎn)私,、私轉(zhuǎn)私等方式隱匿收入是稅務(wù)稽查的重點(diǎn),。

個(gè)人所得稅上動(dòng)歪腦筋:用身份、編造虛假工資等列支成本都容易被稽查,。

庫(kù)存賬實(shí)不一致:發(fā)票開(kāi)具實(shí)行全票面上傳,,包括商品名稱、數(shù)量,、單價(jià)等都會(huì)被監(jiān)管,,因此庫(kù)存賬實(shí)不一致很容易被發(fā)現(xiàn)。

疏忽小稅種:大數(shù)據(jù)時(shí)代,,多部門(稅務(wù),、海關(guān)、銀行等)信息已共享,,對(duì)小稅種的疏忽也可能引發(fā)稅務(wù)風(fēng)險(xiǎn),。

長(zhǎng)期零申報(bào):如果企業(yè)長(zhǎng)期零申報(bào),可能會(huì)引發(fā)稅務(wù)機(jī)關(guān)的注意,,進(jìn)而進(jìn)行稽查,。

騙取出口退稅:利用虛假手段騙取出口退稅是嚴(yán)重的違法行為,會(huì)受到嚴(yán)厲打擊,。

虛列成本:主營(yíng)成本長(zhǎng)期大于主營(yíng)收入,,或者存在不合理的成本列支,都可能引發(fā)稅務(wù)機(jī)關(guān)的稽查,。

這些紅線是稅務(wù)稽查的重點(diǎn),,企業(yè)在經(jīng)營(yíng)過(guò)程中應(yīng)嚴(yán)格遵守相關(guān)稅法規(guī)定,確保稅務(wù)合規(guī),,避免不必要的稅務(wù)風(fēng)險(xiǎn),。