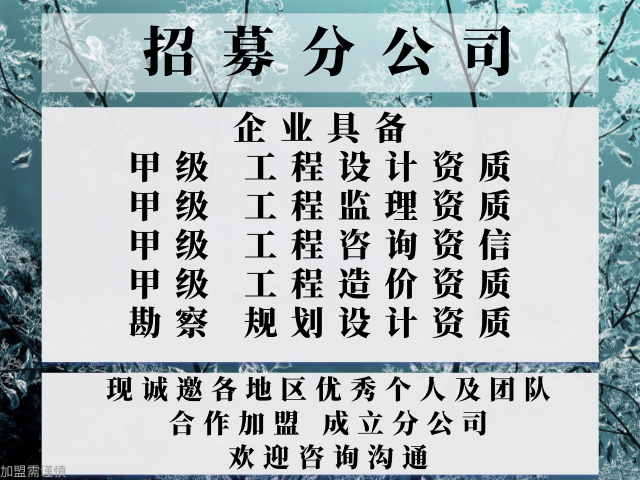

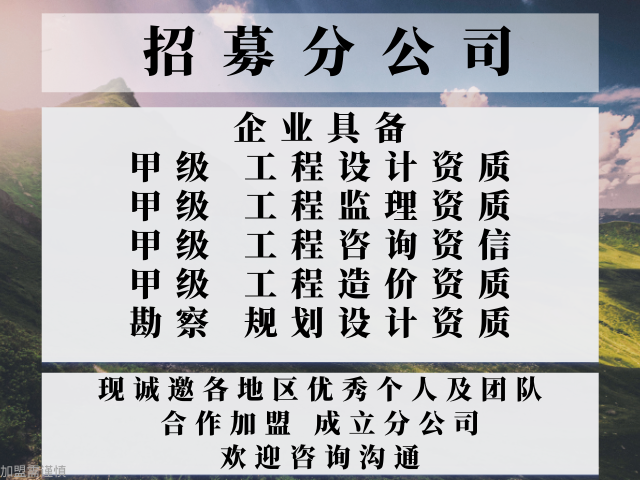

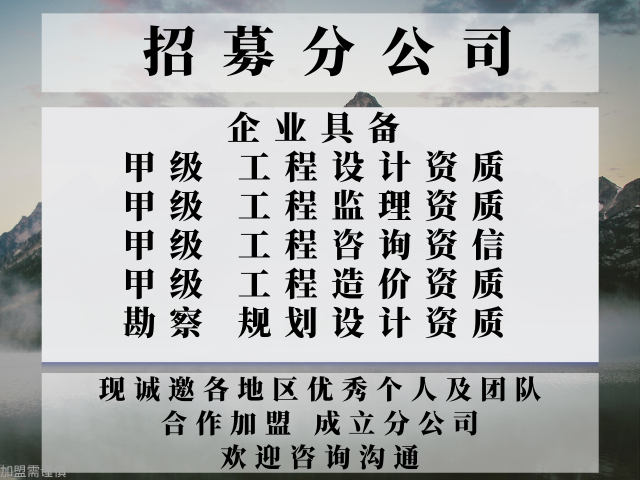

黑龍江造價公司合作加盟辦理分公司的流程

3,、技術與經(jīng)濟相結(jié)合是控制石油化工生產(chǎn)裝置建設工程造價的有效手段,。要有效控制石油化工生產(chǎn)裝置建設工程造價,,應從組織、技術,、經(jīng)濟等多方面采取措施,。從組織上采取的措施,包括明確項目組織結(jié)構,,明確造價控制者及其任務,,明確管理職能分工;從技術上采取措施,,包括總體設計多方案選擇,,嚴格審查和監(jiān)督初步設計、技術設計,、施工圖設計,、施工組織設計、深入技術領域研究節(jié)約投資的可能,;從經(jīng)濟上采取措施,,包括動態(tài)地比較造價的目標值和實際值,嚴格審核各項費用支出,,采取對節(jié)約投資的獎勵措施等,。二、造價控制工作的具體流程1,、項目開始之前,,造價師需要編制施工圖預算,并且上報給工程部經(jīng)理和總工程師審核后,,再上報常務副總審定。的后轉(zhuǎn)交財務部,、總工留存,。2、工程造價采用以下步驟:分算,、對算,、合成、審簽,。同一項目先由至少兩人(或兩個單位)分別計算,,然后由造價工程師主持對算,取得一致后,,出一個準確的造價,。3、施工方、供貨方將進度款付款的申請呈報監(jiān)理審核,,由造價師審核確定計算數(shù)額之前須經(jīng)專業(yè)工程師確認,,然后上報工程部經(jīng)理,方可按照程序付款,。4,、造價師取費計算的依據(jù)是施工圖紙、有關定額,、合同中的規(guī)定,。工程部將對以下內(nèi)容進行記錄與變更。展,,建設方招標要求越來越的化,、綜合化,作為知識輸出的工程咨詢,。黑龍江造價公司合作加盟辦理分公司的流程

三)的資助和有關部門委托的專項工作經(jīng)費;(四)在核準的業(yè)務范圍內(nèi)開展活動或服務的收入;(五)利息及其他合法收入,。第三十三條協(xié)會按照國家有關規(guī)定收取會員會費。第三十四條協(xié)會的經(jīng)費必須用于章程規(guī)定的業(yè)務范圍和事業(yè)的發(fā)展,,不得在會員中分配,。第三十五條協(xié)會建立嚴格的財務管理制度,保證會計資料合法,、真實,、準確、完整,。第三十六條協(xié)會應配備具有專業(yè)資格的會計人員,。會計不得兼任出納。會計人員必須進行會計核算,,實行會計監(jiān)督,。會計人員調(diào)動工作或離職時,必須與接管人員辦清交接手續(xù),。第三十七條協(xié)會的資產(chǎn)管理必須執(zhí)行國家規(guī)定的財務管理制度,,接受會員的大會和財政部門的監(jiān)督。資產(chǎn)來源屬于國家撥款或者社會捐贈贊助的,,必須接受審計機關的監(jiān)督,,并將有關情況以適當方式向會員的公布。第三十八條協(xié)會換屆或更換法人的之前必須接受民政部和住房和城鄉(xiāng)建設部組織的財務審計,。第三十九條協(xié)會的資產(chǎn),,任何單位和個人不得侵占、私分和挪用,。第四十條協(xié)會專職工作人員的工資和保險,、福利待遇,,參照國家對事業(yè)單位的有關規(guī)定執(zhí)行。第六章章程的修改程序第四十一條對協(xié)會章程的修改,,須經(jīng)理事會表決通過后報會員的大會審議,。第四十二條協(xié)會修改的章程。黑龍江造價公司合作加盟辦理分公司的流程,,就必須先將準確無誤的技術標準和原始數(shù)據(jù)等資料篩選出來,。

我國關于表見代理的立法宗旨,在于維護代理制度的信用與穩(wěn)定,,確保交易安全和善意第三人的合法利益,。因此,第三人有理由相信無權代理人有代理權,,是表見代理的成立條件,。如果第三人因疏忽大意而未對代理人身份及權限予以必要審查,以致誤信無權代理人有代理權,,則表見代理不能成立,。建設工程項目經(jīng)理負責制中發(fā)生表見代理的特定條件和承擔的法律風險。1,、國家提倡建筑施工企業(yè)推行各種形式的內(nèi)部承包負責制,,項目經(jīng)理負責制成為目前施工企業(yè)項目承包負責制的主要形式。2,、項目經(jīng)理負責制在操作實施過程中,,由于管理不善引起項目經(jīng)理的越權或無權的民事行為,造成事實上的工程轉(zhuǎn)包和違法分包,,形成“項目經(jīng)理生病,,所在企業(yè)吃藥”的局面,一旦出現(xiàn)質(zhì)量或安全事故,,其后果都由施工企業(yè)承擔,。3、項目經(jīng)理越權或無權的民事行為造成表見代理后,,其法律后果由企業(yè)承擔,。例如:中鐵某局三公司在成都中院的14個案件,因項目經(jīng)理的簽名全部被法院判定為表見代理而敗訴,,企業(yè)受到重大損失。又如,,上海某二級資質(zhì)的施工企業(yè),,由于項目經(jīng)理個人簽名發(fā)生的材料賒購和對農(nóng)民工的欠條,共有13個案件都被法院判定為表見代理而敗訴,,企業(yè)損失1350萬元,,企業(yè)更擔心還不知有多少案件會發(fā)生,。。

三)國家建設行政主管部門加強施工合同管理的新舉措1,、住建部會同國家工商局正在緊張修訂1999版施工合同示范文本對已在國內(nèi)使用逾10年的,、由國家工商局和建設部聯(lián)合推薦使用的1999版建設工程施工合同示范文本,目前正由兩部門組織**進行修改,,已分別在北京和鄭州先后組織兩次專題研討,、論證會。目前的修改稿為25條120款,,其體系和主要條款與2007版基本相似,。其修改進度估計年內(nèi)能夠出2010版新文本。隨著九部委推出的2007版的投資基礎設施工程的《通用合同條款》的正式使用,,以及上述新示范文本的即將推出使用,,我國的的投資和非的投資的建設工程施工合同文本與國際接軌,即將形成兩大基本體系,,的主管部門也將實施不同的調(diào)控和管理,。2、住建部正在修訂《建設工程發(fā)包與承包計價管理辦法》即107號文件于2001年12月1日施行的建設部《建設工程發(fā)包與承包計價管理辦法》即107號文件,,是國內(nèi)法律體系中較早有關工程造價管理的行政規(guī)章,。由于的高院的司法解釋的施行取得規(guī)范建筑市場的實際效果以及《建筑法》修改難產(chǎn),今年4月12日,,建設部在鄭州組織**對該辦法進行修訂討論,,修改的重點是規(guī)范建設工程的三種計價方式,尤其是2008清單計價的相應管理,。為國際通行的工程項目承包模式,,國內(nèi)企業(yè)也都在適時實行發(fā)展戰(zhàn)略。

第二大部分“終止合同前后的直接損失”包括:“合同終結(jié)前工程延誤損失”,、“移走臨時設施設備費用”,、“合同終結(jié)后遣散期間開辦費”,、“履約保函延期手續(xù)費”,、“未足額收回的的規(guī)費”,、“外籍員工提前終止住房租約的損失”,、“未足額積累的人員遣散費”、“遣返人員待工費”,、“未足額積累的機械設備費”,、“分包合同解除費”,、“材料倉儲費”、“法律咨詢費”,、“利息損失”等13個小項,;第三大部分“終止合同引起的預期利益損失”包括:“未完工程的總部管理費”、“風險費”,、“利潤的損失”3個小項,,索賠請求共2543萬美元。案件經(jīng)審理,,承包人的后獲賠763萬美元,。國內(nèi)施工企業(yè)應對發(fā)包人拖欠進度款,本案可作為借鑒的行使履約抗辯權的成功案例,。3,、施工合同約定的違約金過高以及操作失誤的教訓。典型案件發(fā)生在湖北省武漢市,。武漢某房地產(chǎn)公司與武漢某建筑公司經(jīng)招投標簽訂了一份《建筑安裝工程合同》,。合同約定:由承包人承建一幢科技大樓(B)和綜合樓(C1、C2),;雙方約定合同包干價款為6000萬元,,如逾期竣工,一個月以內(nèi)每天處35萬元罰款,,逾期超過一個月,,每日按合同價的千分之一承擔違約金。工程交付后,,因是否應由承包人承擔逾期的違約責任發(fā)生爭議,。施的原因,工程質(zhì)量問題無法有效解決,,抑制了整個行業(yè)的發(fā)展進步,。黑龍江造價公司合作加盟辦理分公司的流程

還有對項目的實施情況進行數(shù)據(jù)分析,若在實際操作中發(fā)現(xiàn)問題,,需,。黑龍江造價公司合作加盟辦理分公司的流程

嚴格審核各項費用支出,,根據(jù)設計的進展情況調(diào)整設計方案,。我國工程設計領域長期以來沒有做到技術與經(jīng)濟的優(yōu)化結(jié)合。技術人員缺乏經(jīng)濟觀念,,設計思想保守,,使設計成果的經(jīng)濟性得不到充分體現(xiàn),。因此,,我們現(xiàn)在應該解決的問題是以提高經(jīng)濟效益為目的,,在工程建設過程中將組織,、技術與經(jīng)濟有機地結(jié)合起來。通過經(jīng)濟分析,、技術比較及效果評價,,正確處理技術先進與經(jīng)濟合理兩者之間的對立統(tǒng)一的關系,力求在技術先進條件下的經(jīng)濟合理,,在經(jīng)濟合理基礎上的技術先進,。工程實施過程中的造價控制是十分重要的。造價工程師應該的地掌握和運用招投標文件,、合同協(xié)議書及有關設計,、施工文件,。以合理的工程量清單為依據(jù),,抓住計量支付這個關鍵環(huán)節(jié),,認真審核支付申請,,使每筆資金都能得到合理控制和支付,。造價工程師在項目實施過程中除了對所發(fā)生的各種費用進行控制外,,還需要及時掌握國家有關工程造價方面的法律法規(guī),收集各種價格信息,,了解價格動態(tài),,整理分析各種造價資料等。顯然,,沒有豐富的經(jīng)濟知識和扎實的技術功底是難以完成上述工作的,。這就對造價工程師提出了更高的要求。工程造價控制的的內(nèi)容是以市場為中心對造價進行動態(tài)控制和管理,。建設項目的復雜性決定了其計價的多次性,。黑龍江造價公司合作加盟辦理分公司的流程

- 山東工程設計甲級公司合作加盟成立分公司的辦法 2025-05-30

- 建筑工程設計院合作加盟成立分公司的步驟 2025-05-29

- 浙江市政設計公司合作加盟設立分公司的要求 2025-05-29

- 上海甲級工程造價咨詢合作加盟成立分公司的費用 2025-05-29

- 廣東建筑工程設計甲級資質(zhì)合作加盟辦理分公司的要求 2025-05-29

- 天津甲級綜合監(jiān)理資質(zhì)合作加盟成立分公司的費用 2025-05-29

- 建筑行業(yè)工程設計資質(zhì)合作加盟成立分公司的辦法 2025-05-29

- 重慶工程設計甲級資質(zhì)合作加盟 2025-05-29

- 江蘇公路工程監(jiān)理公司合作加盟成立分公司的優(yōu)點 2025-05-29

- 北京甲級綜合監(jiān)理資質(zhì)合作加盟辦理分公司的流程 2025-05-29

- 鄭州房車板定做 2025-05-30

- 本地輕鋼別墅代理品牌 2025-05-30

- 如何新能源光伏項目工程承包 2025-05-30

- 江西潔凈通風柜方案 2025-05-30

- 靜安區(qū)本地導電材料銷售廠 2025-05-30

- 天津金屬門窗工程 2025-05-30

- 泰州如何消防工程施工銷售方法 2025-05-30

- 鋁單板幕墻清洗 2025-05-30

- 江西圍欄景觀設施素材 2025-05-30

- 南通耐熱鋼 2025-05-30