-

智能檢測(cè)技術(shù)在線路板生產(chǎn)中的應(yīng)用

-

半導(dǎo)體封裝技術(shù)與線路板的結(jié)合

-

微型化趨勢(shì)對(duì)線路板設(shè)計(jì)的影響

-

線路板回收技術(shù)的發(fā)展現(xiàn)狀

-

PCB高頻材料在高頻線路板中的重要性

-

工業(yè) 4.0 背景下線路板制造的轉(zhuǎn)型

-

PCB柔性線路板技術(shù)的進(jìn)展

-

全球供應(yīng)鏈變動(dòng)對(duì)線路板行業(yè)的影響

-

AI 技術(shù)在線路板生產(chǎn)中的應(yīng)用

-

PCB新能源汽車(chē)對(duì)線路板技術(shù)的影響

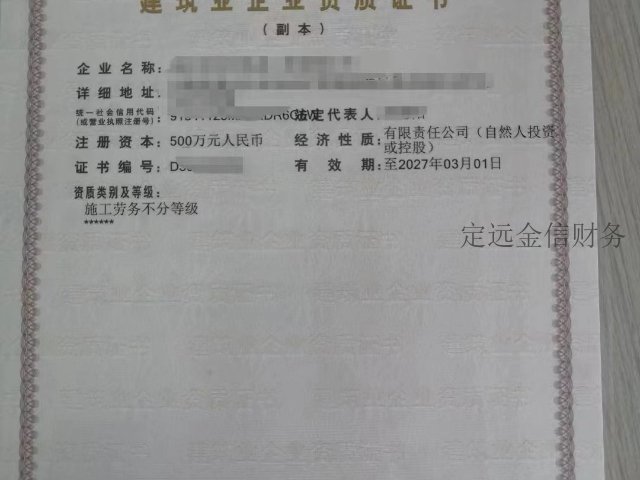

松江區(qū)咨詢(xún)財(cái)稅咨詢(xún)

由其所在的稅務(wù)代理機(jī)構(gòu)統(tǒng)一受理,并與被代理人簽定委托代理協(xié)議書(shū),。委托代理協(xié)議書(shū)應(yīng)當(dāng)載明代理人,、被代理人名稱(chēng)、代理事項(xiàng),、代理權(quán)限,、代理期限以及其他應(yīng)明確的內(nèi)容,并由稅務(wù)師及其所在的稅務(wù)代理機(jī)構(gòu)和被代理人簽名蓋章,。第二十九條稅務(wù)代理人應(yīng)按委托協(xié)議書(shū)約定的代理內(nèi)容和代理權(quán)限,、期限進(jìn)行稅務(wù)代理。超出協(xié)議書(shū)約定范圍的業(yè)務(wù)需代理時(shí),,必須先修訂協(xié)議書(shū),。第三十條稅務(wù)代理期限屆滿(mǎn),委托協(xié)議書(shū)屆時(shí)失效,,稅務(wù)代理關(guān)系自然終止,。第三十一條有下列情形之一的,被代理人在代理期限內(nèi)可單方終止代理行為:(一)稅務(wù)師已死亡,;(二)稅務(wù)代理人被注冊(cè)其資格,;(三)稅務(wù)代理人未按委托代理協(xié)議書(shū)的規(guī)定辦理代理業(yè)務(wù);(四)稅務(wù)代理機(jī)構(gòu)已破產(chǎn),、解體或被解散,。第三十二條有下列情形之一的,,稅務(wù)代理人在委托期限內(nèi)可單方終止代理行為:(一)被代理人死亡或解體;(二)被代理人授意稅務(wù)代理人實(shí)施違反**法律,、行政法規(guī)的行為,,經(jīng)勸告仍不停止其違法活動(dòng)的;(三)被代理人提供虛假的生產(chǎn),、經(jīng)營(yíng)情況和財(cái)務(wù)會(huì)計(jì)報(bào)表,,造成代理錯(cuò)誤或被代理人自己實(shí)施違反**法律、行政法規(guī)的行為,。第三十三條被代理人或稅務(wù)代理人按規(guī)定單方終止委托代理關(guān)系的,。一切有關(guān)財(cái)務(wù)的咨詢(xún)服務(wù)活動(dòng)都是廣義上的財(cái)務(wù)咨詢(xún)。松江區(qū)咨詢(xún)財(cái)稅咨詢(xún)

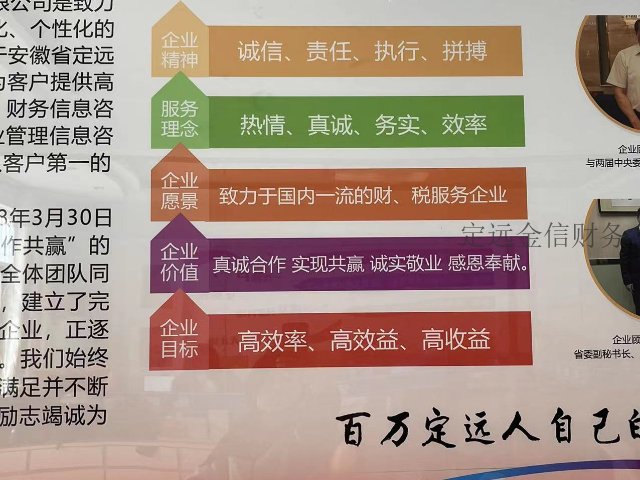

金信提供常年稅務(wù)法律法規(guī)政策顧問(wèn)咨詢(xún)服務(wù)日常經(jīng)營(yíng)過(guò)程中賬務(wù)處理,、稅務(wù)問(wèn)題提供電話(huà),、郵件咨詢(xún)解答服務(wù),對(duì)一般問(wèn)題的答復(fù)不超過(guò)48小時(shí)按月提供**稅務(wù)總局以及滁州市稅務(wù)局頒布的***稅收政策及解讀,,以使客戶(hù)及時(shí)了解**有關(guān)政策,,做好稅收計(jì)劃及稅收核算工作每月去現(xiàn)場(chǎng)一次,開(kāi)展以下服務(wù):(1)現(xiàn)場(chǎng)解答客戶(hù)提出的財(cái)稅問(wèn)題,;(2)對(duì)客戶(hù)上期簽訂的合同,、賬簿、會(huì)計(jì)憑證等涉稅資料進(jìn)行審核,,對(duì)所發(fā)現(xiàn)的問(wèn)題提供可供參考的解決方案,并形成書(shū)面報(bào)告,。合同涉稅條款的審核,。從合同的簽訂環(huán)節(jié)對(duì)稅收風(fēng)險(xiǎn)進(jìn)行把控,站在稅收的角度指導(dǎo)企業(yè)進(jìn)行業(yè)務(wù)流程的設(shè)計(jì),、規(guī)劃,。針對(duì)企業(yè)享有或能夠申請(qǐng)的稅收優(yōu)惠,提供財(cái)稅處理規(guī)范化的建議,。在召開(kāi)有關(guān)財(cái)稅會(huì)議及稅務(wù)專(zhuān)項(xiàng)討論時(shí),,可要求我司派人員參加,為客戶(hù)的經(jīng)營(yíng)決策提供稅收信息,,包括納稅成本及涉稅風(fēng)險(xiǎn),。華財(cái)不斷提升服務(wù)質(zhì)量。推廣財(cái)稅咨詢(xún)答疑解惑財(cái)務(wù)咨詢(xún)?nèi)藛T可以通過(guò)客觀,、專(zhuān)業(yè)的分析,,幫助客戶(hù)識(shí)別并抓住各種新機(jī)會(huì)。

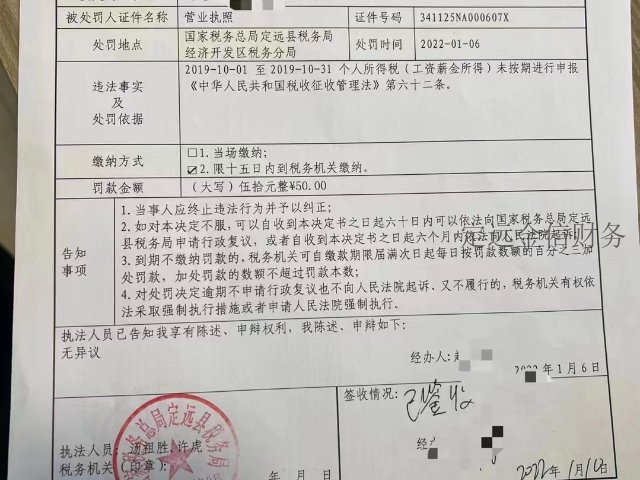

1,、小規(guī)模納稅人月(季)免征增值稅標(biāo)準(zhǔn)是多少?自2019年1月1日起,,小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷(xiāo)售行為,,合計(jì)月銷(xiāo)售額未超過(guò)10萬(wàn)元(以1個(gè)季度為1個(gè)納稅期的,季度銷(xiāo)售額未超過(guò)30萬(wàn)元)的,,免征增值稅,。2、小規(guī)模納稅人享受免稅的銷(xiāo)售額是合并計(jì)算?還是分別計(jì)算?2019年1月1日起,,納稅人以所有增值稅應(yīng)稅銷(xiāo)售行為(包括銷(xiāo)售貨物,、勞務(wù)、服務(wù),、無(wú)形資產(chǎn)和不動(dòng)產(chǎn))合并計(jì)算銷(xiāo)售額,,判斷是否達(dá)到免稅標(biāo)準(zhǔn)。3,、小規(guī)模納稅人銷(xiāo)售不動(dòng)產(chǎn)能否享受免稅政策?財(cái)稅服務(wù)便宜小規(guī)模納稅人的合計(jì)月(季)銷(xiāo)售額未超過(guò)免稅標(biāo)準(zhǔn)的,,其包含銷(xiāo)售不動(dòng)產(chǎn)在內(nèi)的所有銷(xiāo)售額均可享受免稅政策。財(cái)稅服務(wù)小規(guī)模納稅人的合計(jì)月(季)銷(xiāo)售額超過(guò)免稅標(biāo)準(zhǔn)的,,其銷(xiāo)售不動(dòng)產(chǎn)取得的銷(xiāo)售額不能享受免稅政策,。但在扣除本期發(fā)生的銷(xiāo)售不動(dòng)產(chǎn)的銷(xiāo)售額后未超過(guò)免稅標(biāo)準(zhǔn)的,其銷(xiāo)售貨物,、勞務(wù),、服務(wù)、無(wú)形資產(chǎn)取得的銷(xiāo)售額,,可享受免稅政策,。財(cái)務(wù)管理目標(biāo)的概念,目標(biāo)是系統(tǒng)所希望實(shí)現(xiàn)的結(jié)果。根據(jù)不同的系統(tǒng)所要解決和研究的問(wèn)題可以確定相應(yīng)的目標(biāo),。財(cái)務(wù)管理目標(biāo)是企業(yè)進(jìn)行活動(dòng)所要達(dá)到的目的,,是評(píng)價(jià)企業(yè)財(cái)務(wù)活動(dòng)是否合理的標(biāo)準(zhǔn)。確定合理的財(cái)務(wù)管理目標(biāo),,在整個(gè)財(cái)務(wù)管理中具有極其重要的意義,。

財(cái)稅咨詢(xún)公司是指2113具有財(cái)務(wù)與5261會(huì)計(jì)及相關(guān)知識(shí)4102的自然人或法人控股的咨詢(xún)公司,接1653受委托向委托人提供業(yè)務(wù)解答,、籌劃及指導(dǎo)等服務(wù)的行為,。財(cái)務(wù)咨詢(xún)的涵義應(yīng)當(dāng)是十分寬泛的,無(wú)論是接受委托提供服務(wù)的財(cái)務(wù)咨詢(xún),,還是從屬于全面管理提供咨詢(xún)服務(wù)的附屬性財(cái)務(wù)咨詢(xún),,都應(yīng)是不可或缺的。因此,,可以將財(cái)務(wù)咨詢(xún)公司大體定義為:為服務(wù)對(duì)象提供有關(guān)資產(chǎn)管理,、財(cái)務(wù)顧問(wèn)、證券投資等財(cái)務(wù)方面的管理咨詢(xún)公司,。財(cái)務(wù)管理咨詢(xún)工作有以下三個(gè)特點(diǎn):(1)它是以幫助企業(yè)提高經(jīng)濟(jì)效益為目的的一種管理服務(wù)活動(dòng),。(2)財(cái)務(wù)管理咨詢(xún)的主要對(duì)象是企業(yè)的資本活動(dòng),。(3)財(cái)務(wù)管理咨詢(xún)是面向企業(yè)整體的綜合性咨詢(xún)活動(dòng)。財(cái)務(wù)咨詢(xún)公司的業(yè)務(wù)范圍非常***,,咨詢(xún)業(yè)務(wù)既包括實(shí)物性資產(chǎn)咨詢(xún),、證券性資產(chǎn)咨詢(xún),又包括財(cái)務(wù)主體籌資,、投資及日常管理等業(yè)務(wù)咨詢(xún),。具體地,在國(guó)外,。財(cái)務(wù)咨詢(xún)業(yè)務(wù)通常包括財(cái)務(wù)估價(jià),、經(jīng)營(yíng)與流動(dòng)管理、兼并與收購(gòu),、投資項(xiàng)目分析,、會(huì)計(jì)制度設(shè)計(jì)、預(yù)算控制,、外匯管理等,。在**內(nèi)部,財(cái)務(wù)咨詢(xún)公司業(yè)務(wù)通常包括設(shè)計(jì)企業(yè)內(nèi)部控制制度,、設(shè)計(jì)會(huì)計(jì)電算化實(shí)施戰(zhàn)略,、財(cái)務(wù)分析、代擬經(jīng)濟(jì)文書(shū),、培訓(xùn)財(cái)務(wù)會(huì)計(jì)人員,、代理記賬、稅務(wù)代理服務(wù),、個(gè)人理財(cái)幫助,、資產(chǎn)評(píng)估、投資咨詢(xún)服務(wù)等等,。財(cái)務(wù)咨詢(xún)無(wú)論是對(duì)宏觀經(jīng)濟(jì)運(yùn)行,還是對(duì)企業(yè),、個(gè)人理財(cái)活動(dòng)都具有重要意義,。

包括但不限于發(fā)票(包括紙質(zhì)發(fā)票和電子發(fā)票)、財(cái)政票據(jù),、完稅憑證,、收款憑證、分割單等,。問(wèn):企業(yè)從中國(guó)境外購(gòu)進(jìn)貨物發(fā)生了支出,,可以作為企業(yè)所得稅的稅前憑證都有哪些?答:根據(jù)《國(guó)家稅務(wù)總局關(guān)于發(fā)《企業(yè)所得稅稅前扣除憑證管理辦法》的公告》(國(guó)家稅務(wù)總局公告2018年第28號(hào))規(guī)定,,企業(yè)從境外購(gòu)進(jìn)貨物或者勞務(wù)發(fā)生的支出,,以對(duì)方開(kāi)具的發(fā)票或者具有發(fā)票性質(zhì)的收款憑證,、相關(guān)稅費(fèi)繳納憑證作為稅前扣除憑證。問(wèn):一般納稅人企業(yè),,銷(xiāo)售自產(chǎn)機(jī)器設(shè)備的同時(shí),,提供安裝服務(wù)的部分,如何進(jìn)行納稅,?根據(jù)《國(guó)家稅務(wù)總局關(guān)于明確中外合作辦學(xué)等若干增值稅征管問(wèn)題的公告》(國(guó)家稅務(wù)總局公告2018年第42號(hào))規(guī)定,,一般納稅人銷(xiāo)售自產(chǎn)機(jī)器設(shè)備的同時(shí)提供安裝服務(wù),應(yīng)分別核算機(jī)器設(shè)備和安裝服務(wù)的銷(xiāo)售額,,安裝服務(wù)可以按照甲供工程選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅,。一般納稅人銷(xiāo)售外購(gòu)機(jī)器設(shè)備的同時(shí)提供安裝服務(wù),如果已經(jīng)按照兼營(yíng)的有關(guān)規(guī)定,,分別核算機(jī)器設(shè)備和安裝服務(wù)的銷(xiāo)售額,,安裝服務(wù)可以按照甲供工程選擇適用簡(jiǎn)易計(jì)稅方法計(jì)稅。納稅人對(duì)安裝運(yùn)行后的機(jī)器設(shè)備提供的維護(hù)保養(yǎng)服務(wù),,按照“其他現(xiàn)代服務(wù)”繳納增值稅,。以上四條就是近來(lái)常見(jiàn)的稅務(wù)問(wèn)題。財(cái)務(wù)咨詢(xún)包括包括財(cái)務(wù)主體籌資,、投資及日常管理等業(yè)務(wù)咨詢(xún),。嘉定區(qū)財(cái)稅咨詢(xún)進(jìn)口

財(cái)務(wù)管理咨詢(xún)的主要內(nèi)容包括籌資管理、投資管理,、營(yíng)運(yùn)決策咨詢(xún),、生產(chǎn)決策咨詢(xún)、設(shè)備購(gòu)買(mǎi)決策咨詢(xún)等,。松江區(qū)咨詢(xún)財(cái)稅咨詢(xún)

一,、查看記賬資格正規(guī)的代理記賬公司,首先要具備代理記賬資格,。因此,,客戶(hù)應(yīng)當(dāng)查看代理記賬公司是否是合法設(shè)立,一是看是否取得營(yíng)業(yè)執(zhí)照,,二是看是否取得代理記賬許可證,。前者由工商部門(mén)頒發(fā),后者由財(cái)政部門(mén)頒發(fā),。需要注意的是,,外地的代理記賬許可證在本地方無(wú)效。二,、核查經(jīng)營(yíng)范圍許多客戶(hù)對(duì)代理記賬的認(rèn)識(shí)本就不深,,有時(shí)候很容易被蒙騙。有一些沒(méi)有取得代理記賬資格的非正規(guī)公司,,打擦邊球,,用“財(cái)稅服務(wù)”,、“財(cái)稅咨詢(xún)”等詞匯作為經(jīng)營(yíng)范圍,從而誤導(dǎo)客戶(hù),,客戶(hù)自己也不了解,。因此,如果代理記賬公司的經(jīng)營(yíng)范圍中沒(méi)有“代理記賬”卻從事代理記賬業(yè)務(wù),,屬于違規(guī)行為,。三、價(jià)格是否合理雖然總體來(lái)說(shuō),,代理記賬公司在收費(fèi)上都比較便宜,,但是一定要小心低價(jià)陷阱。有的代理記賬公司本身就不規(guī)范,,采取低價(jià)競(jìng)爭(zhēng)來(lái)吸引客戶(hù),,有的甚至提出**服務(wù)。其實(shí)代理記賬的利潤(rùn)本來(lái)不高,,競(jìng)爭(zhēng)又很激烈,,天下沒(méi)有**的午餐。如果出現(xiàn)財(cái)稅問(wèn)題,,造成的損失也許遠(yuǎn)比得到的優(yōu)惠多,。四、留意從業(yè)人員看代理記賬公司的從業(yè)人員是否,,是否持有會(huì)計(jì)從業(yè)資格證書(shū),。有的代理記賬公司為了節(jié)省成本,大量使用實(shí)習(xí)生,,一方面缺乏性,,另一方面流動(dòng)性太大,這些都會(huì)影響代理記賬公司的服務(wù)質(zhì)量,。 松江區(qū)咨詢(xún)財(cái)稅咨詢(xún)

- 金山區(qū)財(cái)稅咨詢(xún)服務(wù)費(fèi) 2024-12-15

- 宿州財(cái)稅咨詢(xún)價(jià)目表 2024-12-15

- 咨詢(xún)財(cái)稅咨詢(xún)市價(jià) 2024-12-15

- 怎樣財(cái)稅咨詢(xún)業(yè)務(wù)流程 2024-12-15

- 青浦區(qū)財(cái)稅咨詢(xún)聯(lián)系人 2024-12-15

- 嘉定區(qū)品牌財(cái)稅咨詢(xún) 2024-12-14

- 本地財(cái)稅咨詢(xún)聯(lián)系方式 2024-12-14

- 安徽為什么財(cái)稅咨詢(xún) 2024-12-14

- 寶山區(qū)財(cái)稅咨詢(xún)熱線 2024-12-14

- 如何財(cái)稅咨詢(xún)?cè)趺礃?/a> 2024-12-14

- 好的離婚律師哪家好 2025-06-09

- 濱湖區(qū)服裝展會(huì)策劃 2025-06-09

- 東平咨詢(xún)AI營(yíng)銷(xiāo)是什么 2025-06-09

- 中國(guó)廣州陶瓷設(shè)備技術(shù)與產(chǎn)品展 2025-06-09

- 電商短視頻營(yíng)銷(xiāo)好處 2025-06-09

- 東莞巧克力報(bào)關(guān)咨詢(xún) 2025-06-09

- 天津哪個(gè)公司企業(yè)管理軟件值得信賴(lài) 2025-06-09

- 惠山區(qū)品牌裝卸搬運(yùn)現(xiàn)價(jià) 2025-06-09

- 舟山倉(cāng)儲(chǔ)外包如何收費(fèi) 2025-06-09

- 廣東為什么樓盤(pán)營(yíng)銷(xiāo)代理平臺(tái) 2025-06-09