建德工業(yè)財(cái)務(wù)軟件哪家強(qiáng)

ERP在我國實(shí)施時(shí)刻并不長,其體系的完善仍需不斷堆集經(jīng)驗(yàn),,在實(shí)踐中存在的不足應(yīng)予以克服和改進(jìn),,ERP體系目前存在的缺點(diǎn)首要表現(xiàn)為:人機(jī)使用欠靈敏,,體系保護(hù)成本較高,查找差錯(cuò)比較耗時(shí),。ERP體系所具備的高度集成性導(dǎo)致再人機(jī)使用方面欠靈敏性,,比方若無意關(guān)閉某個(gè)體系,則后邊的操作無法完成,;ERP體系一般是自上而下進(jìn)行保護(hù),,但基層保護(hù)人員往往無法真正了解其運(yùn)作過程及內(nèi)涵的要害控制點(diǎn),加之體系由本企業(yè)以外的單位開發(fā),,一旦有問題,,則需花費(fèi)長時(shí)刻匯報(bào),影響功率,;在會(huì)計(jì)核算中,,假如某個(gè)環(huán)節(jié)犯錯(cuò),而財(cái)務(wù)人員復(fù)核時(shí)又未能及時(shí)發(fā)現(xiàn),,則事后需要耗費(fèi)很長時(shí)刻去查找錯(cuò)誤,。全球化的趨勢(shì)和不斷變化的市場(chǎng)環(huán)境,要求財(cái)務(wù)軟件具備更高的靈活性和可擴(kuò)展性,,以適應(yīng)不同企業(yè)的需求,。建德工業(yè)財(cái)務(wù)軟件哪家強(qiáng)

會(huì)計(jì)報(bào)表、會(huì)計(jì)憑證和會(huì)計(jì)資料存儲(chǔ)方式變化,,迅速走向電子化,,如結(jié)算單據(jù)均以電子化的形式出現(xiàn),會(huì)計(jì)數(shù)據(jù)流動(dòng)過程中的簽字蓋章等傳統(tǒng)確認(rèn)手段失去意義,。信息處理的集中性,、自動(dòng)性,使傳統(tǒng)職權(quán)分割的控制作用近于消失,,信息載體的改變及其共享程度的提高,,又使手工系統(tǒng)體系失效。內(nèi)部控制賦予了新的內(nèi)涵:如口令控制,、數(shù)據(jù)加密,、職能權(quán)限管理、訪問時(shí)間權(quán)限管理,、操作日志管理等。整個(gè)財(cái)務(wù)管理以計(jì)算機(jī),、管理系統(tǒng)等新型的信息處理工具替代了傳統(tǒng)的紙張,、筆墨和算盤。而這種置換不僅是簡單的工具改變,也不再是手工會(huì)計(jì)的簡單模擬,,更重要的是它所帶來的對(duì)傳統(tǒng)會(huì)計(jì)理念,、理論與方法改變。財(cái)務(wù)軟件工貿(mào)一體隨著全球化的發(fā)展,,財(cái)務(wù)軟件需要具備跨地域,、跨文化的管理能力,以適應(yīng)不同企業(yè)的需求,。

財(cái)務(wù)管理是在一定的整體目標(biāo)下,,關(guān)于資產(chǎn)的購置(投資),資本的融通(籌資)和經(jīng)營中現(xiàn)金流量(營運(yùn)資金),,以及利潤分配的管理,。財(cái)務(wù)管理是企業(yè)管理的一個(gè)組成部分,它是根據(jù)財(cái)經(jīng)法規(guī)制度,,按照財(cái)務(wù)管理的原則,,組織企業(yè)財(cái)務(wù)活動(dòng),處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作,。簡單的說,,財(cái)務(wù)管理是組織企業(yè)財(cái)務(wù)活動(dòng),處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作,。

財(cái)務(wù)管理主要解決的問題有:融資問題,。投資問題。股息分配問題,。財(cái)務(wù)風(fēng)險(xiǎn)規(guī)避問題,。通俗的講,就是錢從哪里來,,用到哪里去,,怎么分,以及怎么防止錢的不當(dāng)流失,。更通俗地講,,你開了一家蛋糕店,面粉和奶油從哪里買,,做什么樣的蛋糕,,以及把蛋糕賣給誰,還有,,如何防止蛋糕變質(zhì),。

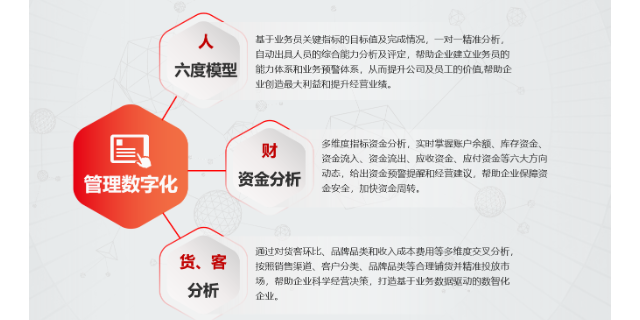

財(cái)政管理的內(nèi)容首要包含財(cái)政活動(dòng)和財(cái)政關(guān)系。企業(yè)的財(cái)政活動(dòng)包含出資,、資金營運(yùn),、籌資和資金分配等一系列行為,。企業(yè)資金投放在出資活動(dòng)、資金運(yùn)營活動(dòng),、籌資活動(dòng)和分配活動(dòng)中,,與企業(yè)各方面有著財(cái)政關(guān)系。財(cái)政管理課程首要內(nèi)容包含公司決議計(jì)劃,、財(cái)政管理,、企業(yè)金融、金融工程和危險(xiǎn)管理,、證券出資和期貨與期權(quán)管理等,。研討如何建立科學(xué)有效的財(cái)政管理操控體系,實(shí)現(xiàn)財(cái)政資源高效使用的方法與技巧。財(cái)政管理學(xué)內(nèi)容,。從微觀到微觀,,體系地研討企業(yè)的財(cái)政活動(dòng)與資源配置問題。其在于經(jīng)過科學(xué)合理的財(cái)政管理方法與技巧,達(dá)成企業(yè)預(yù)定的財(cái)政目標(biāo),促進(jìn)企業(yè)價(jià)值的比較大化,。企業(yè)的財(cái)政管理制度與政策均與財(cái)政管理理論相對(duì)應(yīng),。該軟件覆蓋了財(cái)務(wù)管理的各個(gè)環(huán)節(jié),包括賬務(wù)處理,、報(bào)表生成,、成本分析等,為公司提供了具體的財(cái)務(wù)支持,。

企業(yè)是指以營利為目的,,從事產(chǎn)品出產(chǎn)與出售、勞務(wù)供應(yīng)與協(xié)作的經(jīng)濟(jì)組織,,是按照經(jīng)濟(jì)核算制原則建立起來的根本出產(chǎn)經(jīng)營單位,。在商場(chǎng)經(jīng)濟(jì)下,產(chǎn)品錢銀關(guān)系的存在決議了價(jià)值規(guī)律發(fā)揮作用,。因此,,每個(gè)企業(yè)要生存和發(fā)展,必須按經(jīng)濟(jì)規(guī)律辦事,,在國家宏觀調(diào)控下,,以商場(chǎng)為導(dǎo)向,努力增產(chǎn)節(jié)約,、增收節(jié)支,,不斷提高企業(yè)的經(jīng)濟(jì)效益和社會(huì)效益,實(shí)現(xiàn)企業(yè)的自我完善,、自我發(fā)展,。為此,企業(yè)必須加強(qiáng)經(jīng)濟(jì)核算和出產(chǎn)經(jīng)營管理,,其間一項(xiàng)重要的內(nèi)容便是財(cái)政管理工作,。財(cái)務(wù)軟件是企業(yè)進(jìn)行財(cái)務(wù)管理的關(guān)鍵工具,,能夠完成日常財(cái)務(wù)操作和決策支持,。奉化區(qū)工業(yè)財(cái)務(wù)軟件工貿(mào)一體

財(cái)務(wù)軟件的應(yīng)用為公司提高了整體競爭力和運(yùn)營效率,,為公司的持續(xù)發(fā)展提供了有力支持。建德工業(yè)財(cái)務(wù)軟件哪家強(qiáng)

ERP擴(kuò)大了財(cái)務(wù)管理的內(nèi)容,,傳統(tǒng)工業(yè)經(jīng)濟(jì)時(shí)代,,經(jīng)濟(jì)增長主要依賴廠房、機(jī)器,、資金等有形資產(chǎn),。而知識(shí)經(jīng)濟(jì)時(shí)代,企業(yè)資產(chǎn)中,,以知識(shí)為基礎(chǔ)的專利權(quán),、商標(biāo)權(quán)、人力資源,、產(chǎn)品創(chuàng)新等無形資產(chǎn)所占比重將提高,。然而,由于無形資產(chǎn)確認(rèn),、計(jì)量的困難,,傳統(tǒng)核算型軟件受到很大限制,進(jìn)行財(cái)務(wù)決策時(shí)也很少考慮這些無形資產(chǎn),。ERP系統(tǒng)除了財(cái)務(wù)系統(tǒng)外,,還包括供應(yīng)鏈管理、人力資源等系統(tǒng),,可以從各方面對(duì)這些無形資產(chǎn)進(jìn)行分析,、預(yù)測(cè),豐富了財(cái)務(wù)管理的內(nèi)容,。 建德工業(yè)財(cái)務(wù)軟件哪家強(qiáng)

- 安吉泛微生產(chǎn)管理系統(tǒng)OA系統(tǒng) 2025-06-25

- 慈溪信息化財(cái)務(wù)軟件 2025-06-25

- 錢塘區(qū)金蝶生產(chǎn)管理系統(tǒng) 2025-06-25

- 臨平區(qū)零售生產(chǎn)管理系統(tǒng)MES系統(tǒng) 2025-06-25

- 桐廬金蝶財(cái)務(wù)軟件哪家強(qiáng) 2025-06-25

- 泛微ERP軟件一般多少錢 2025-06-25

- 嘉善金蝶財(cái)務(wù)軟件工貿(mào)一體 2025-06-25

- 秀洲區(qū)工業(yè)財(cái)務(wù)軟件哪家強(qiáng) 2025-06-25

- 秀洲區(qū)泛微財(cái)務(wù)軟件 2025-06-25

- 柯橋區(qū)用友生產(chǎn)管理系統(tǒng)哪家強(qiáng) 2025-06-25

- 杭州高校機(jī)房工程 2025-06-25

- 定制租賃電腦租賃方案 2025-06-25

- 貴州原裝ZEBRA斑馬移動(dòng)打印機(jī) 2025-06-25

- 廣東金民公墓管理軟件源碼 2025-06-25

- 深圳X光膠片掃描儀廠家 2025-06-25

- 徐州PCBA的全自動(dòng)功能測(cè)試哪里買 2025-06-25

- 東城區(qū)網(wǎng)關(guān)機(jī)箱訂制 2025-06-25

- 浦東新區(qū)常見科學(xué)計(jì)算軟件比較 2025-06-25

- 合肥加密系統(tǒng)網(wǎng)絡(luò)安全防護(hù)措施 2025-06-25

- 重慶市小型外貿(mào)貨代系統(tǒng)多少錢 2025-06-25