北侖區(qū)信息化財(cái)務(wù)軟件ERP系統(tǒng)

通常來說,,財(cái)務(wù)工作要求工作人員思維嚴(yán)瑾,,邏輯嚴(yán)密并且條理清晰。但是這并不是說財(cái)務(wù)人是古板,、保守的,。有人說財(cái)務(wù)人謹(jǐn)小慎微,循規(guī)蹈矩,?;蛟S循規(guī)蹈矩對一些行業(yè)人士來說是一種弊病,但是用在財(cái)務(wù)人身上更像是一種夸贊,。首先,,一般來說,企業(yè)對財(cái)務(wù)部的運(yùn)作流程都有非常詳細(xì)的規(guī)章制度,。財(cái)務(wù)人做事一定是要嚴(yán)格按照這些規(guī)章制度,。其次,雖然財(cái)務(wù)工種眾多,,例如出納,、資金、融資,、稅務(wù)等等,,但是大部分財(cái)務(wù)人的工作還是跟數(shù)字打交道,要知道整理這些數(shù)字時(shí),,差之毫厘便謬以千里,,因此財(cái)務(wù)工作自然比其他職業(yè)要多一份細(xì)致嚴(yán)謹(jǐn)。軟件具備嚴(yán)格的安全性和權(quán)限管理功能,,確保財(cái)務(wù)數(shù)據(jù)的安全和隱私保護(hù),。北侖區(qū)信息化財(cái)務(wù)軟件ERP系統(tǒng)

財(cái)務(wù)處理作為ERP系統(tǒng)一部分,具有以下特色和優(yōu)勢:自動化:ERP系統(tǒng)能夠結(jié)合的智能流程自動化機(jī)器人技能(IRPA-IntelligentRobiticProcessAutomation),、人工智能(AI-ArtificialIntelligence)技能等,,能夠前進(jìn)財(cái)務(wù)人員在會計(jì)核算、滿足合規(guī),、陳述出具和事務(wù)流程中的自動化程度,,前進(jìn)財(cái)務(wù)人員工作效率。財(cái)務(wù)人員能夠從日常操作性工作中解放出來,,將更多時(shí)刻投入財(cái)務(wù)分析等高價(jià)值活動中,。實(shí)時(shí)性:經(jīng)過單一真實(shí)數(shù)據(jù)源,堅(jiān)持財(cái)務(wù)數(shù)據(jù)和KPI關(guān)鍵績效數(shù)據(jù)的一致性,。實(shí)時(shí)數(shù)據(jù)的概括采集為高質(zhì)量的數(shù)據(jù)分析和猜想功能打下了堅(jiān)實(shí)的基礎(chǔ),,敏捷適配事務(wù)展開,,并與事務(wù)高度交融。有效協(xié)同事務(wù)部門履行重要的戰(zhàn)略性項(xiàng)目,,推動事務(wù)增加,、發(fā)掘創(chuàng)新性時(shí)機(jī),完成企業(yè)數(shù)字化轉(zhuǎn)型·全面性:在傳統(tǒng)會計(jì)核算的基礎(chǔ)上,,強(qiáng)化內(nèi)部管控的處理會計(jì),,包含到資金處理、財(cái)務(wù)運(yùn)營處理,,延伸到了危險(xiǎn)處理,、并購、計(jì)劃,、面向未來的猜想與仿照下的戰(zhàn)略決策支撐等功能。合規(guī)性:企業(yè)的事務(wù)在進(jìn)行全球化布局時(shí),,財(cái)務(wù)能夠在滿足當(dāng)?shù)睾弦?guī)性要求的前提下,,快速支撐事務(wù)高速展開;危險(xiǎn)管控內(nèi)嵌于端到端的標(biāo)準(zhǔn)化事務(wù)流程中,,為企業(yè)提供了安全運(yùn)營的保證,。持續(xù)的檢查和防范,大局的危險(xiǎn)處理視角,。嘉善建筑財(cái)務(wù)軟件一般多少錢不斷創(chuàng)新的科技和應(yīng)用場景,,將為財(cái)務(wù)軟件帶來更多的應(yīng)用場景和商業(yè)模式,為其發(fā)展帶來更多可能性,。

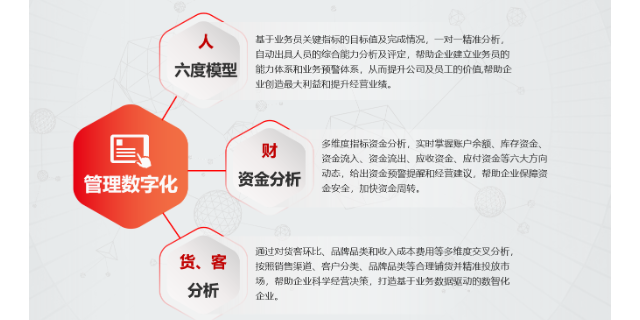

財(cái)政辦理簡略說是財(cái)政的一種辦理手法,,意圖要看企業(yè)的意圖,比方,,完成利潤比較大化,?完成股東權(quán)益比較大化?完成快速增長,?完成可持續(xù)增長,?可通過財(cái)政預(yù)算來進(jìn)行動作的分化。到達(dá)辦理的意圖,,比方,,本錢操控辦理?收入增長辦理,?現(xiàn)金流辦理等等,。財(cái)政辦理服務(wù)于企業(yè)的目標(biāo)而且可操控企業(yè)目標(biāo)有用的到達(dá)。財(cái)政辦理是從財(cái)政角度用財(cái)政指標(biāo)分析事務(wù),,辦理公司,,是公司辦理的重要組成部分。財(cái)政人員以可量化和可評估的財(cái)政信息作為標(biāo)準(zhǔn),深化企業(yè)的事務(wù)辦理和經(jīng)營決議計(jì)劃,。財(cái)政辦理主要包括資金辦理,、財(cái)政核算、財(cái)政分析三大部分,。

ERP在我國實(shí)施時(shí)刻并不長,,其體系的完善仍需不斷堆集經(jīng)驗(yàn),在實(shí)踐中存在的不足應(yīng)予以克服和改進(jìn),,ERP體系目前存在的缺點(diǎn)首要表現(xiàn)為:人機(jī)使用欠靈敏,,體系保護(hù)成本較高,查找差錯(cuò)比較耗時(shí),。ERP體系所具備的高度集成性導(dǎo)致再人機(jī)使用方面欠靈敏性,,比方若無意關(guān)閉某個(gè)體系,則后邊的操作無法完成,;ERP體系一般是自上而下進(jìn)行保護(hù),,但基層保護(hù)人員往往無法真正了解其運(yùn)作過程及內(nèi)涵的要害控制點(diǎn),加之體系由本企業(yè)以外的單位開發(fā),,一旦有問題,,則需花費(fèi)長時(shí)刻匯報(bào),影響功率,;在會計(jì)核算中,,假如某個(gè)環(huán)節(jié)犯錯(cuò),而財(cái)務(wù)人員復(fù)核時(shí)又未能及時(shí)發(fā)現(xiàn),,則事后需要耗費(fèi)很長時(shí)刻去查找錯(cuò)誤,。隨著技術(shù)的不斷進(jìn)步和創(chuàng)新,財(cái)務(wù)軟件的發(fā)展?jié)摿薮?,未來將繼續(xù)帶領(lǐng)企業(yè)財(cái)務(wù)管理的潮流,。

在固定財(cái)物模塊中,能夠完成固定財(cái)物變動,、財(cái)物計(jì)提,、財(cái)物核算等工作,便于管理人員更好地了解固定財(cái)物狀況,,經(jīng)過該模塊供給有效的財(cái)物管理方式,。在固定財(cái)物模塊中包括固定財(cái)物卡片、明細(xì)賬目等,,主動形成憑證,。在財(cái)政管理模塊中,能夠給會計(jì)核算工作展開供給數(shù)據(jù)基礎(chǔ),,經(jīng)過深入剖析,,開發(fā)了預(yù)算形式,,依據(jù)管理要求,完成財(cái)政控制和猜測剖析,。在財(cái)政計(jì)劃中,,結(jié)合以往財(cái)政狀況,得出財(cái)政管理方案,。在財(cái)政剖析中,,供給查詢工作,經(jīng)過用戶自定義,,完成數(shù)據(jù)差異化處理,。新禾電子科技有限公司的財(cái)務(wù)軟件是一個(gè)功能強(qiáng)大、高效實(shí)用的財(cái)務(wù)管理工具,。秀洲區(qū)用友財(cái)務(wù)軟件ERP系統(tǒng)

財(cái)務(wù)軟件的應(yīng)用將不斷拓展到新的領(lǐng)域和場景,,如供應(yīng)鏈管理、人力資源管理等,,企業(yè)提供更加具體的管理支持,。北侖區(qū)信息化財(cái)務(wù)軟件ERP系統(tǒng)

對財(cái)務(wù)本質(zhì)的另一種解釋是經(jīng)濟(jì)關(guān)系,也稱為財(cái)務(wù)關(guān)系,,這種經(jīng)濟(jì)關(guān)系主要體現(xiàn)為利益關(guān)系。企業(yè)各種財(cái)務(wù)活動的結(jié)果表現(xiàn)為資金運(yùn)動,,而資金運(yùn)動體現(xiàn)了企業(yè)與各相關(guān)利益主體的經(jīng)濟(jì)關(guān)系,。這種經(jīng)濟(jì)關(guān)系包括:企業(yè)與投資者之間的財(cái)務(wù)關(guān)系,企業(yè)與債權(quán)人之間的財(cái)務(wù)關(guān)系,,企業(yè)與經(jīng)營者之間的財(cái)務(wù)關(guān)系,,企業(yè)與職工之間的財(cái)務(wù)關(guān)系,以及企業(yè)與被投資單位之間的財(cái)務(wù)關(guān)系等,。

財(cái)務(wù)管理是組織企業(yè)財(cái)務(wù)活動,,處理財(cái)務(wù)關(guān)系的一項(xiàng)經(jīng)濟(jì)管理工作,這是比較官方的解釋,,很多教科書也這么描述,。其實(shí)我們只要明確一點(diǎn),財(cái)務(wù)管理需要平衡企業(yè)的風(fēng)險(xiǎn)與收益,,在把控企業(yè)財(cái)務(wù)安全的前提下,,改善企業(yè)的盈利模式 北侖區(qū)信息化財(cái)務(wù)軟件ERP系統(tǒng)

- 奉化區(qū)金蝶生產(chǎn)管理系統(tǒng)MES系統(tǒng) 2025-06-26

- 平湖金蝶ERP軟件工貿(mào)一體 2025-06-26

- 余姚ERP軟件解決方案 2025-06-26

- 桐廬工業(yè)生產(chǎn)管理系統(tǒng)ERP系統(tǒng) 2025-06-26

- 北侖區(qū)信息化ERP軟件解決方案 2025-06-26

- 海曙區(qū)建筑ERP軟件解決方案 2025-06-26

- 象山用友ERP軟件 2025-06-26

- 濱江區(qū)建筑生產(chǎn)管理系統(tǒng) 2025-06-26

- 濱江區(qū)致遠(yuǎn)生產(chǎn)管理系統(tǒng)MES系統(tǒng) 2025-06-26

- 余杭區(qū)暢捷通財(cái)務(wù)軟件解決方案 2025-06-26

- 舟山智慧場景新零售貨柜 2025-06-26

- 作物幫農(nóng)業(yè)生產(chǎn)社會化服務(wù)saas軟件 2025-06-26

- 福建智慧城市數(shù)字化圖片 2025-06-26

- 棲霞區(qū)互聯(lián)網(wǎng)數(shù)據(jù)服務(wù)哪幾種 2025-06-26

- 深圳數(shù)據(jù)傳輸智能穿戴設(shè)備市場分析 2025-06-26

- 大興安嶺總賬管理系統(tǒng)U8軟件服務(wù) 2025-06-26

- 深度解析SaaS營銷的成本 2025-06-26

- 上海數(shù)字孿生天文館 2025-06-26

- 長沙國產(chǎn)工業(yè)平板電腦使用方法 2025-06-26

- 靜安區(qū)AndroidAPP開發(fā)特點(diǎn) 2025-06-26