高壓實(shí)磷酸鐵鋰:技術(shù)迭代驅(qū)動市場格局重構(gòu)

高壓實(shí)磷酸鐵鋰:技術(shù)迭代驅(qū)動市場格局重構(gòu)

——動力電池技術(shù)升級與產(chǎn)業(yè)競爭全景解析

一,、技術(shù)迭代:高壓實(shí)磷酸鐵鋰成市場新**

2025年磷酸鐵鋰電池持續(xù)主導(dǎo)動力市場,,3月國內(nèi)裝機(jī)量達(dá)56.6GWh,,其中82%為磷酸鐵鋰電池,同比增長97%,。這一爆發(fā)式增長背后,,技術(shù)升級成為關(guān)鍵驅(qū)動力。高壓實(shí)磷酸鐵鋰(粉末壓實(shí)密度≥2.6g/cm3)憑借高能量密度與快充適配性,,成為新一代主流技術(shù):

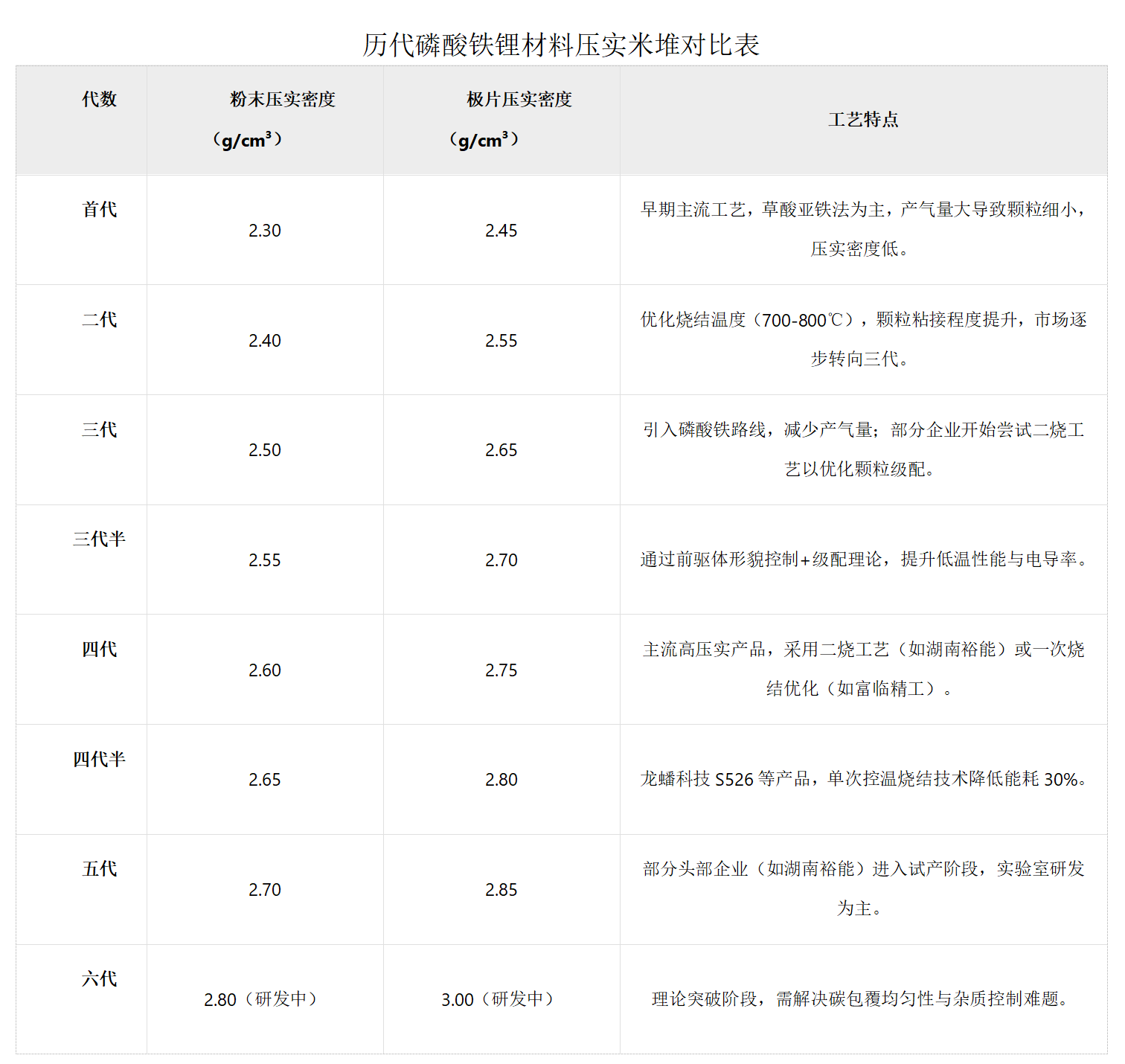

技術(shù)代際躍遷:從首代(2.30g/cm3)到第四代(2.60g/cm3),,極片壓實(shí)密度提升至2.75g/cm3,循環(huán)壽命與熱穩(wěn)定性***優(yōu)化,。

性能優(yōu)勢凸顯:高壓實(shí)結(jié)構(gòu)減少鋰離子遷移路徑,,適配4C-6C超充需求,支撐寧德時代神行超充電池(12C峰值充電)等產(chǎn)品落地,。

市場格局分化:三代及以下產(chǎn)品盈利空間萎縮,,四代及以上**產(chǎn)能主導(dǎo)競爭,頭部企業(yè)市占率持續(xù)集中,。

二,、產(chǎn)能競賽:頭部企業(yè)技術(shù)路線與戰(zhàn)略卡位

工藝路徑分化

富臨精工:采用“固相法+草酸亞鐵”一次燒結(jié)工藝,簡化流程并降低能耗,,量產(chǎn)產(chǎn)品壓實(shí)密度2.6g/cm3,,2024年鋰電材料營收48.29億元(同比+72%),產(chǎn)能利用率達(dá)88.95%,。

湖南裕能:二燒工藝實(shí)現(xiàn)高穩(wěn)定性,,四代產(chǎn)品量產(chǎn)、五代進(jìn)入試產(chǎn),,2024年高壓密系列銷量占比22%,,推動毛利率提升至7.63%。

龍蟠科技:創(chuàng)新單次控溫?zé)Y(jié)技術(shù)(S526產(chǎn)品密度2.62g/cm3),,能耗降低30%,,2024年磷酸鐵鋰銷量17.83萬噸(同比+65%)。

產(chǎn)能擴(kuò)張與綁定

寧德時代垂直整合:投資江西升華(2025年新增28萬噸產(chǎn)能),、綁定萬潤新能132萬噸長單,,2026年高壓實(shí)鐵鋰自供產(chǎn)能將達(dá)45萬噸。

二線企業(yè)突圍:德方納米液相法DY-12滿足快充需求,,萬潤新能二燒工藝加速驗(yàn)證,技術(shù)差異化爭奪剩余市場份額,。

三,、市場動態(tài):技術(shù)溢價催生漲價潮與供需博弈

結(jié)構(gòu)性漲價邏輯

2025年高壓實(shí)產(chǎn)品均價較三代溢價2000-3000元/噸,富臨精工等頭部企業(yè)加工費(fèi)優(yōu)勢達(dá)2500元/噸,。

低端產(chǎn)能出清加速:二代及以下產(chǎn)品價格競爭惡化,,中小廠商轉(zhuǎn)向代工或退出,。

緊平衡下的機(jī)遇窗口

2025年全球需求80萬噸,而有效產(chǎn)能不足60萬噸,,寧德時代,、比亞迪等巨頭采購占比超70%。

產(chǎn)能釋放周期錯配:2026年后規(guī)劃產(chǎn)能集中落地,,當(dāng)前1-2年技術(shù)紅利期成關(guān)鍵賽點(diǎn),。

四、風(fēng)險與趨勢:技術(shù)護(hù)城河與全球化競爭

政策與技術(shù)壁壘

中國將高壓實(shí)制備技術(shù)列入出口限制目錄,,強(qiáng)化本土企業(yè)全球定價權(quán),。

液相法、磷酸錳鐵鋰等技術(shù)路線可能顛覆現(xiàn)有格局,,企業(yè)需持續(xù)投入研發(fā),。

全球化布局提速

寧德時代、比亞迪海外建廠綁定特斯拉,、寶馬等客戶,,湖南裕能等企業(yè)探索東南亞產(chǎn)能布局。

歐洲儲能需求爆發(fā):高壓實(shí)產(chǎn)品長循環(huán)特性(>4000次)打開海外增量市場,。