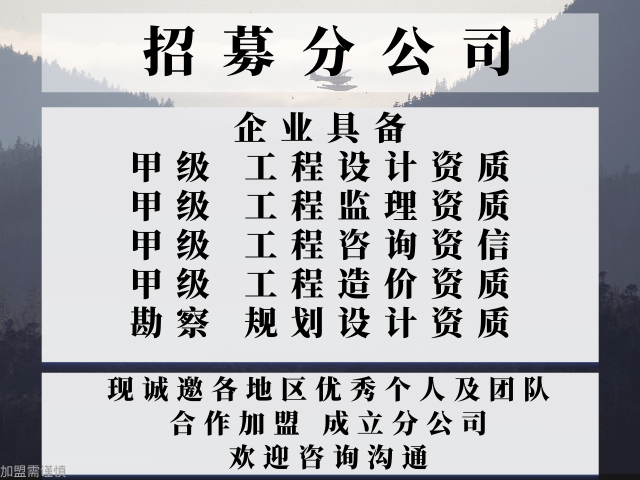

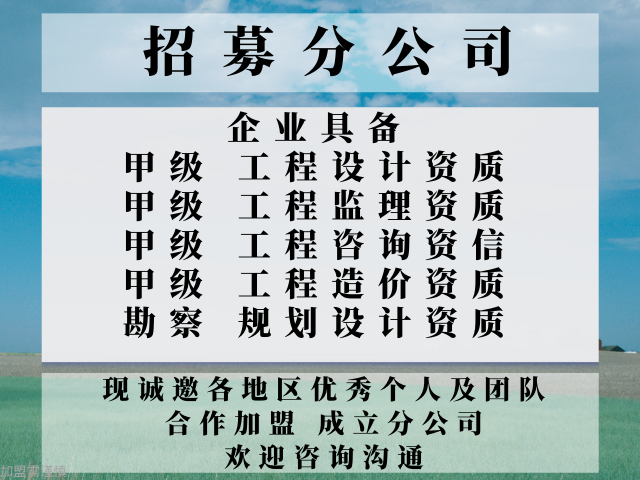

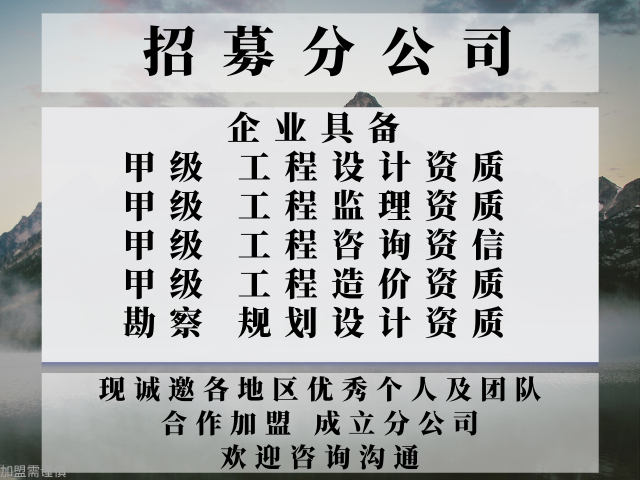

效果好的甲級工程造價咨詢公司合作加盟辦理分公司的流程

1,、兩者依據(jù)不同竣工決算審計依據(jù)《審計法》和審計署發(fā)《基本建設(shè)竣工決算審計工作要求》進行,,基建審計內(nèi)容為(1)竣工決算編制依據(jù);(2)項目建設(shè)及概(預)算執(zhí)行情況,;(3)建設(shè)成本;(4)交付使用資產(chǎn),;(5)尾工工程,;(6)結(jié)余資金;(7)基建收人,;(8)投資包干結(jié)余,;(9)投資效益評價。主要根據(jù)國家的審計法和相關(guān)規(guī)定,,對建設(shè)項目竣工決算進行審計,,主要審查概(預)算在執(zhí)行中是否超支,,超支原因,有無隱匿資金,;隱瞞或截留基建收人和投資包干結(jié)余,、以及以投資包干結(jié)余名義分基建投資之類的違紀行為等等。工程造價審計主要是根據(jù)國家有關(guān)法規(guī)和政策,,依據(jù)國家建設(shè)行政主管部門頒發(fā)的工程定額工料消耗標準,、取費標準以及人工、材料,、機械臺班價格參數(shù),、設(shè)計圖紙和工程實物量,工程造價的確認和控制進行有效的監(jiān)督檢查,。在工程項目實施階段,,以承包合同為基礎(chǔ),在竣工驗收后結(jié)合施工變更,、工程簽證的情況,,作出符合施工實際的竣工造價審查結(jié)果,它是承發(fā)包雙方結(jié)算的依據(jù),,也是工程決算的基礎(chǔ)資料和依據(jù),。2、兩者標的不同審計以基建項目為標,,包括資金來源,、基建計劃、前期工程,、征用土地,、勘察設(shè)計、施工實施的一切財務(wù)收支,;工程造價審核以單位工種為標的,。控方面表現(xiàn)的較為突出,,但是在項目工程整體管理方面還存在明顯的,。效果好的甲級工程造價咨詢公司合作加盟辦理分公司的流程

得到審計文件目標數(shù)據(jù)表;以及信息顯示模塊,,用于顯示所述審計文件目標數(shù)據(jù)表,,使得審計人員能夠?qū)λ鰧徲嬑募繕藬?shù)據(jù)表進行審計??蛇x地,,所述審計文件存儲模塊包括內(nèi)存數(shù)據(jù)庫、磁盤數(shù)據(jù)庫和存儲轉(zhuǎn)移控制單元,,所述橋梁施工合同審計文件,、橋梁設(shè)計方案審計文件,、施工階段審計文件和竣工階段審計文件存儲至所述內(nèi)存數(shù)據(jù)庫中,所述存儲轉(zhuǎn)移控制單元用于執(zhí)行如下控制過程:若某一個審計文件從存儲至所述內(nèi)存數(shù)據(jù)庫中開始預設(shè)時間段內(nèi)的被提取熱度小于預設(shè)熱度,,則將該審計文件由所述內(nèi)存數(shù)據(jù)庫轉(zhuǎn)移至磁盤數(shù)據(jù)庫,;所述被提取熱度的計算公式如下:其中,i為被提取熱度,,a為所述從存儲至所述內(nèi)存數(shù)據(jù)庫中開始預設(shè)時間段內(nèi)被提取的實際次數(shù),,a’為所述從存儲至所述內(nèi)存數(shù)據(jù)庫中開始預設(shè)時間段內(nèi)被提取的預設(shè)次數(shù)上限閾值??蛇x地,,所述身份信息為指紋信息;相應(yīng)地,,所述驗證審計人員的身份信息是否符合要求,,包括:建立一個指紋數(shù)據(jù)庫,所述指紋數(shù)據(jù)庫中包括至少兩個指紋信息,,所述指紋數(shù)據(jù)庫中的各指紋信息均為符合要求的指紋信息,;若所述審計人員的指紋信息是所述指紋數(shù)據(jù)庫中的某一個指紋信息,則所述審計人員的指紋信息是符合要求的指紋信息,。優(yōu)惠的甲級工程造價咨詢公司合作加盟辦理分公司的要求的現(xiàn)實問題進行及時調(diào)整,,促使建設(shè)環(huán)境、工程質(zhì)量以及安全目標協(xié),。

該橋梁工程造價審計系統(tǒng)還包括身份信息驗證模塊,、審計文件選取指令接收模塊、審計文件選取空白數(shù)據(jù)表生成模塊,、審計文件選取模塊和信息顯示模塊,。身份信息驗證模塊用于驗證審計人員的身份信息是否符合要求。本實施例中,,審計人員的身份信息為指紋信息,,以下給出一種驗證過程:建立一個指紋數(shù)據(jù)庫,該指紋數(shù)據(jù)庫中包括至少兩個指紋信息,,具體個數(shù)由實際需要進行設(shè)置,,該指紋數(shù)據(jù)庫中的各指紋信息均為符合要求的指紋信息。其中,,該指紋數(shù)據(jù)庫是事先錄入的,,錄入的各符合要求的指紋信息為各具有審計權(quán)限的人員的指紋信息,即事先對各具有審計權(quán)限的人員的指紋進行錄入,,得到該指紋數(shù)據(jù)庫,。那么,,若審計人員的指紋信息是指紋數(shù)據(jù)庫中的某一個指紋信息,,則該指紋信息是符合要求的指紋信息,;若審計人員的指紋信息不是指紋數(shù)據(jù)庫中的任一個指紋信息,則該指紋信息不是符合要求的指紋信息,。其中,,可以采用相似度來判定是否是指紋數(shù)據(jù)庫中的指紋信息,比如:獲取審計人員的指紋信息與指紋數(shù)據(jù)庫中的各指紋信息的相似度,,相似度越高,,表示兩個指紋信息越相似,那么,,若審計人員的指紋信息與指紋數(shù)據(jù)庫中的某一個指紋信息的相似度大于或等于預設(shè)相似度閾值,。

包括:主梁截面尺寸、橋面鋪裝,、主梁的彎矩以及抗扭彎矩等等,。施工階段審計文件生成模塊用于根據(jù)施工階段的相關(guān)數(shù)據(jù)信息生成施工階段審計文件。施工階段的相關(guān)數(shù)據(jù)信息由實際情況進行確定,,比如:包括施工階段的整體流程(基礎(chǔ)施工,、墩臺施工、t型主梁預制及安裝,、結(jié)構(gòu)連系與體系轉(zhuǎn)移,、橋面施工)、施工設(shè)備的選取,、施工設(shè)備的預算等等,。生成的施工階段審計文件的具體組成與施工階段的相關(guān)數(shù)據(jù)信息相對應(yīng),接上文示例,,施工階段審計文件包括施工階段的整體流程,、施工設(shè)備的選取以及施工設(shè)備的預算??⒐るA段審計文件生成模塊用于根據(jù)竣工階段的相關(guān)數(shù)據(jù)信息生成竣工階段審計文件,。竣工階段的相關(guān)數(shù)據(jù)信息由實際情況進行確定,,比如:包括工程量和材料價差,,工程量審計質(zhì)量好壞對于整個橋梁工程的材料使用量、資金消耗和工程造價的準確性都有著至關(guān)重要的影響,,材料價差的審計有效地審計橋梁工程成本的真實程度,,杜絕高額差的問題產(chǎn)生而影響到工程造價的真實性和經(jīng)濟效益。相應(yīng)地,,竣工階段審計文件包括工程量和材料價差,。竣工階段的數(shù)據(jù)信息還可以包括套取定額子目的,相應(yīng)地,。的存放與養(yǎng)護,,建筑器材經(jīng)常出現(xiàn)調(diào)度與質(zhì)量問題,嚴重影響施工質(zhì),。

Brink指出內(nèi)部審計應(yīng)該作為公司管理層的服務(wù)者,,而不是作為外部審計(外部會計公司審計)的助手。Brink憑借這篇論文成為美國“內(nèi)部審計”這個學科的“開山鼻祖”,。同年,,北美公司的內(nèi)部審計部門主任JohnBThurston寫了一本名為《內(nèi)部審計的原理和技術(shù)》的內(nèi)部審計專著。Brink還于1942年出版了美國的本的的,、系統(tǒng)的論述“內(nèi)部審計”方面的書《內(nèi)部審計原理和實務(wù)》,。此書一直不斷更新,并于2001年發(fā)行第五版,。以上事件標志著內(nèi)部審計的系統(tǒng)理論已開始形成,,是內(nèi)部審計的的個轉(zhuǎn)折點。1978年,,國際內(nèi)部審計師協(xié)會(IIA)正式頒布了《內(nèi)部審計實務(wù)準則》,。這是“內(nèi)部審計準則”的雛形。所以1978年是美國內(nèi)部審計發(fā)展的關(guān)鍵時期,,同時也是內(nèi)部審計歷史發(fā)展過程中第二個轉(zhuǎn)折點,。《內(nèi)部審計實務(wù)準則》的首頁就是的綜合地對“內(nèi)部審計”的概念進行了嚴謹?shù)亩x,,在當時的經(jīng)濟和審計領(lǐng)域這個定義已經(jīng)是相當完美,。此準則頒布后被世界各國的審計領(lǐng)域普遍認可,并被翻譯成9種語言,。1999年6月國際內(nèi)部審計師協(xié)會及其屬下的研究基金在反復進行討論,、研究、向各方征求意見后,,正式頒布了《內(nèi)部審計實務(wù)框架》,。正如財務(wù)會計準則框架一樣,《內(nèi)部審計實務(wù)框架》是內(nèi)部審計準則的的,。一方面由于絕大多數(shù)的項目業(yè)主投資某一項目是為了獲得經(jīng)濟效益,。效果好的甲級工程造價咨詢公司合作加盟辦理分公司的流程

的提升奠定堅實的基礎(chǔ)。80,、建筑工藝的管理是建筑施工管理中的,。效果好的甲級工程造價咨詢公司合作加盟辦理分公司的流程

只對單位工程造價的合理負責。3,、兩者從業(yè)人員不同審計與工程造價審核是兩個截然不同的專業(yè)學科,,審計以會計師,、審計師為主;而工程造價審核以工程經(jīng)濟和工程技術(shù)人員為主,。目前國家正在實行注冊造價工程師制度,,今后的工程造價審核,將以造價工程師為主,。4、兩者法律效力不同審計機關(guān)和被審計單位是一種審計行政法律關(guān)系,,審計機關(guān)的審計監(jiān)督只對被審計單位產(chǎn)生法律效力,,對其它單位不產(chǎn)生連帶法律約束力。凡對建設(shè)單位投資項目進行的審計結(jié)果,,對施工單位的造價結(jié)算不具有約束力,。工程造價中的工程結(jié)算審核,以施工承包合同為基礎(chǔ).以承發(fā)包雙方發(fā)生的實物交易為依據(jù),,按照國家或地方施工工,、料、機消耗標準進行核算,,對雙方有約束力,。其工程結(jié)算審核結(jié)果可作為雙方結(jié)算的法律依據(jù)。5,、兩者的目的不同審計定義為:由的的機構(gòu)和人員檢查被審計單位的會計憑證,、會計帳本、會計報表以及其他與財政收支,、財務(wù)收支有關(guān)資料和資產(chǎn),,監(jiān)督財政收支、財務(wù)收支是否真實,、合法和有效的行為,。審計的目的是加強對公有制投資者資金進行有效的控制,減少投資者濫用職權(quán)截留資金,,轉(zhuǎn)移資金于小金庫,,造成建設(shè)資金流失,實施違法違規(guī)行為,。其職能是一種監(jiān)督行為,。效果好的甲級工程造價咨詢公司合作加盟辦理分公司的流程

- 建筑工程設(shè)計院合作加盟成立分公司的步驟 2025-05-29

- 浙江市政設(shè)計公司合作加盟設(shè)立分公司的要求 2025-05-29

- 上海甲級工程造價咨詢合作加盟成立分公司的費用 2025-05-29

- 廣東建筑工程設(shè)計甲級資質(zhì)合作加盟辦理分公司的要求 2025-05-29

- 天津甲級綜合監(jiān)理資質(zhì)合作加盟成立分公司的費用 2025-05-29

- 建筑行業(yè)工程設(shè)計資質(zhì)合作加盟成立分公司的辦法 2025-05-29

- 重慶工程設(shè)計甲級資質(zhì)合作加盟 2025-05-29

- 江蘇公路工程監(jiān)理公司合作加盟成立分公司的優(yōu)點 2025-05-29

- 北京甲級綜合監(jiān)理資質(zhì)合作加盟辦理分公司的流程 2025-05-29

- 河南風景園林工程設(shè)計資質(zhì)合作加盟成立分公司 2025-05-29

- 廣州本地市政公用工程承包 2025-05-29

- 浙江伸縮門開門機大概多少錢 2025-05-29

- 深圳本地木箱廠家 2025-05-29

- 上海附近灌漿料哪家便宜 2025-05-29

- 廣東石塑pvc地板 2025-05-29

- 中山300米商業(yè)幕墻清洗 2025-05-29

- 吉林公路交通工程專業(yè)承包建筑資質(zhì) 2025-05-29

- 青島防火玻璃廠家供應(yīng) 2025-05-29

- 嘉興仿古彩鋼瓦哪家好 2025-05-29

- 濱湖區(qū)附近場館能源管理系統(tǒng)怎么樣 2025-05-29